【行业】女装专题-轻奢正当时,多品促成长(32页)

2018-07-23

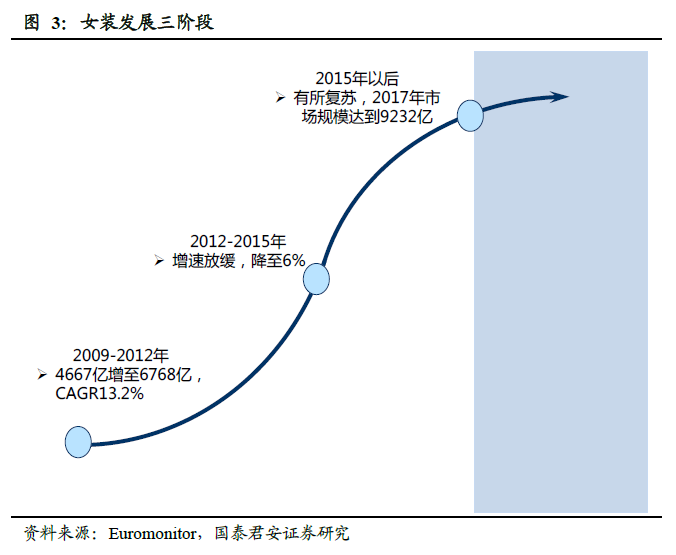

女装行业整体平稳增长。近年来中国女装行业整体发展呈现持续上升态势,2010-2017 年我国女装市场规模由5330 亿元增长至9232 亿元,复合增速达8.2%,远超服装品类整体增速。2017 年女装市场规模达到9232亿元,占总服装市场的比重达到49%。预计2018 年女装市场规模可以达到9522 亿元,女装市场是整体服装市场中增速稳定且体量规模较大的子行业。

女装市场集中度低,高端女装更为分散。相对于男装,女性服装需求更为多样化。时尚的本质在于个性,个性又决定了女性对于单一品牌的需求有限。故而女装行业市场较为分散。2017年我国运动装市场CR10为59.1%,运动品牌巨头们瓜分了近六成的市场。同时期,男装CR10为16.4%,而女装仅为8.2%,市场集中度显著低于男装。长期以来女装行业CR10约在运动装的十分之一区间徘徊。女装市场不仅国内品牌众多,竞争激烈,国际品牌也占据相当大的份额。高端女装更是服装领域中集中度最低的细分行业。

女装市场集中度低,高端女装更为分散。相对于男装,女性服装需求更为多样化。时尚的本质在于个性,个性又决定了女性对于单一品牌的需求有限。故而女装行业市场较为分散。2017年我国运动装市场CR10为59.1%,运动品牌巨头们瓜分了近六成的市场。同时期,男装CR10为16.4%,而女装仅为8.2%,市场集中度显著低于男装。长期以来女装行业CR10约在运动装的十分之一区间徘徊。女装市场不仅国内品牌众多,竞争激烈,国际品牌也占据相当大的份额。高端女装更是服装领域中集中度最低的细分行业。

女装行业集中度不断提升。虽然女装市场分散,但是从时间维度观察,我国女装行业的集中度在持续攀升中。2008年至2017年,我国整体服饰CR10从5.8%增加至7.3%。按子行业细分,男装CR10 从2008年的10.6%增加至2017年的16.4%。而女装由于竞争充分,集中度较低,自2008年以来CR10增幅最小,从2008年的6.2%提升至2017年的8.2%。目前女装市场高度分散化,尚未出现具有绝对领先地位的行业龙头,这为新晋品牌提供了生存空间。我们预计,未来多品牌运作的优质女装公司市场份额将会逐渐扩大,形成具有绝对优势的品牌集群。

女装行业集中度不断提升。虽然女装市场分散,但是从时间维度观察,我国女装行业的集中度在持续攀升中。2008年至2017年,我国整体服饰CR10从5.8%增加至7.3%。按子行业细分,男装CR10 从2008年的10.6%增加至2017年的16.4%。而女装由于竞争充分,集中度较低,自2008年以来CR10增幅最小,从2008年的6.2%提升至2017年的8.2%。目前女装市场高度分散化,尚未出现具有绝对领先地位的行业龙头,这为新晋品牌提供了生存空间。我们预计,未来多品牌运作的优质女装公司市场份额将会逐渐扩大,形成具有绝对优势的品牌集群。

女装市场集中度低,高端女装更为分散。相对于男装,女性服装需求更为多样化。时尚的本质在于个性,个性又决定了女性对于单一品牌的需求有限。故而女装行业市场较为分散。2017年我国运动装市场CR10为59.1%,运动品牌巨头们瓜分了近六成的市场。同时期,男装CR10为16.4%,而女装仅为8.2%,市场集中度显著低于男装。长期以来女装行业CR10约在运动装的十分之一区间徘徊。女装市场不仅国内品牌众多,竞争激烈,国际品牌也占据相当大的份额。高端女装更是服装领域中集中度最低的细分行业。

女装行业集中度不断提升。虽然女装市场分散,但是从时间维度观察,我国女装行业的集中度在持续攀升中。2008年至2017年,我国整体服饰CR10从5.8%增加至7.3%。按子行业细分,男装CR10 从2008年的10.6%增加至2017年的16.4%。而女装由于竞争充分,集中度较低,自2008年以来CR10增幅最小,从2008年的6.2%提升至2017年的8.2%。目前女装市场高度分散化,尚未出现具有绝对领先地位的行业龙头,这为新晋品牌提供了生存空间。我们预计,未来多品牌运作的优质女装公司市场份额将会逐渐扩大,形成具有绝对优势的品牌集群。