【行业】超市行业-新零售的未来启示录(34页)

2018-08-08

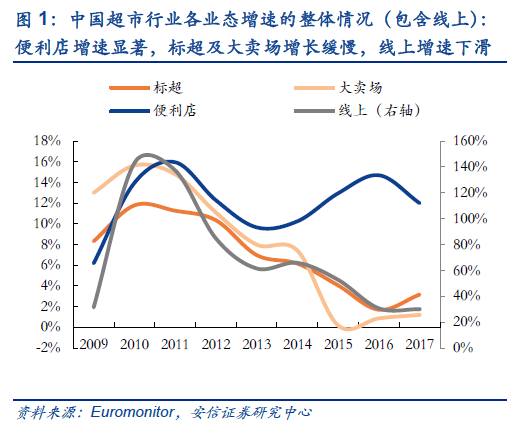

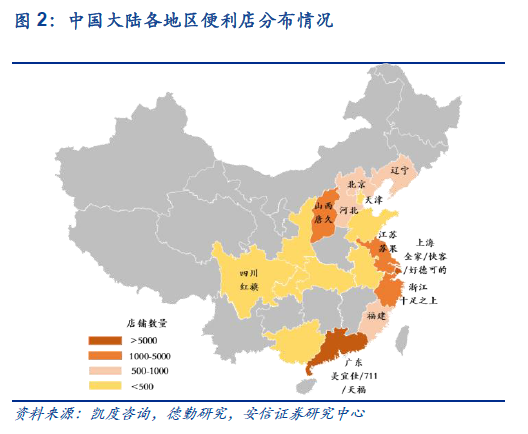

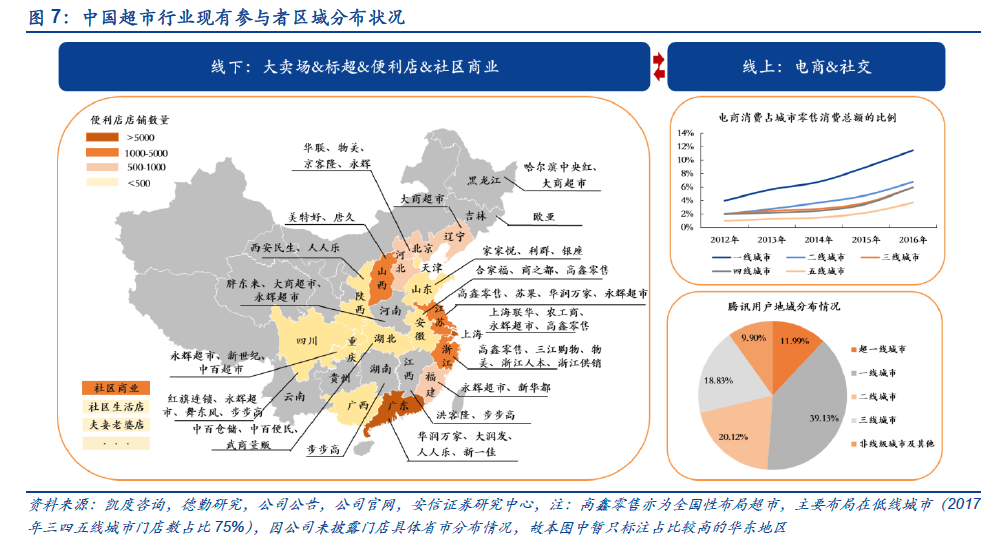

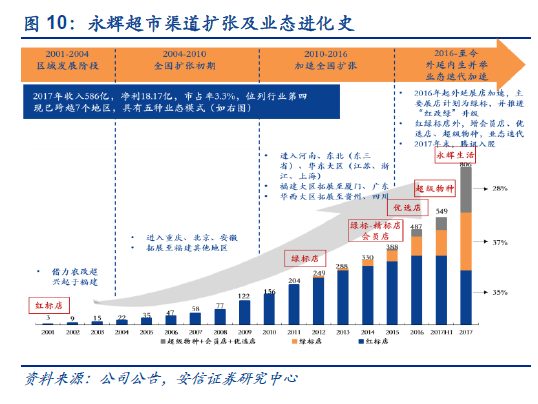

线下“大行业、小公司”依旧,电商倒逼下龙头经营分化明显。随着城镇化进程的推进及人均收入的提升,国内超市行业近年稳步增长,目前整体规模已逾3 万亿,但“大行业、小公司”特征依然明显。据凯度咨询、美国商务普查数据及公司公告,2017 年国内超市行业前五高鑫零售、华润万家、沃尔玛、永辉超市、家乐福市占率分别为8.6%、7.0%、5.3%、3.6%、3.1%,CR5 合计约27.6%,远低于美国超市行业、日本便利店行业约80%的CR3 占比。而动态看过去几年,在社零增速放缓及电商分流双重压力下,线下龙头经营分化明显:1)外资超市由于标准化供应链优势弱化及政策优惠去除,运营经验、人员管控、本土适应程度等方面短板逐渐暴露,退化明显;2)内资(或合资)超市中,具备非标准化供应链优势或运营效率较优的优势企业继续扩张,如高鑫零售、永辉等;管理能力相对较差的公司(如国有超市龙头华润万家、联华超市及区域龙头中百、步步高等)则扩张受限。 随消费升级之大势,业态发展有所不同。根据发达国家经验,超市行业的衍变与经济的发展息息相关:人均GDP 突破3000 美元时大型综合超市开始兴起,突破5000 美元后便利店业态开始导入成长,突破1 万美元后便利店进入爆发期;经济的发展以及电商的出现使得近年来我国超市行业便利店增长显著、标超及大卖场增速明显放缓。但是,各地区发展不均衡现象的存在使得业态经营有所不同:1)便利店虽然展店迅速,但主要渗透及增速仍多集中在一二级城市,如上海、广州、南京、杭州等城市店数布局较多,郑州、贵阳、南宁、北京等城市增速显著;2)大卖场及标超虽然整体增速下滑且内部竞争加剧,但在消费升级背景下,欠发达地区低渗透率的现状及电商发展的受限使得其蓝海仍存。

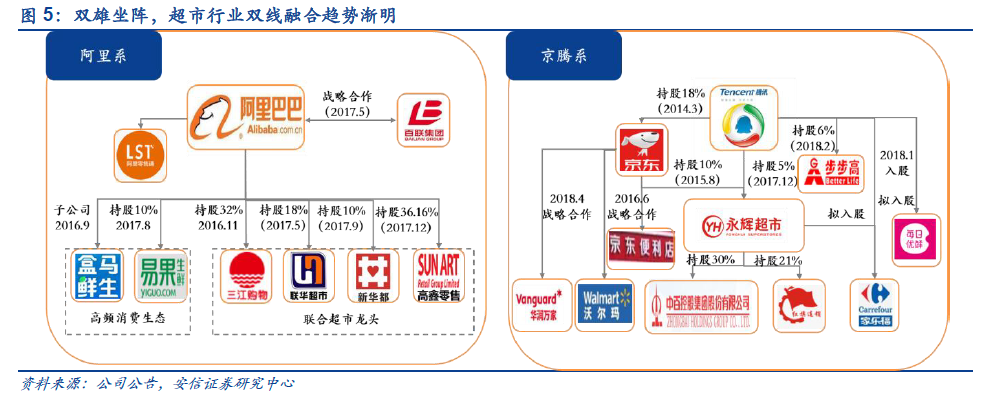

随消费升级之大势,业态发展有所不同。根据发达国家经验,超市行业的衍变与经济的发展息息相关:人均GDP 突破3000 美元时大型综合超市开始兴起,突破5000 美元后便利店业态开始导入成长,突破1 万美元后便利店进入爆发期;经济的发展以及电商的出现使得近年来我国超市行业便利店增长显著、标超及大卖场增速明显放缓。但是,各地区发展不均衡现象的存在使得业态经营有所不同:1)便利店虽然展店迅速,但主要渗透及增速仍多集中在一二级城市,如上海、广州、南京、杭州等城市店数布局较多,郑州、贵阳、南宁、北京等城市增速显著;2)大卖场及标超虽然整体增速下滑且内部竞争加剧,但在消费升级背景下,欠发达地区低渗透率的现状及电商发展的受限使得其蓝海仍存。 双线融合趋势渐明,优势互补增添变数。随着线上品类红利、人口红利、流量红利的收窄及线下超市赋能增效需求的出现,行业双线融合发展趋势渐明:线上玩家反噬线下,试图获取线下流量,并补齐最后一公里卡位催化体验升级、摊销物流成本;线下拥抱线上,利用双向引流、门店数字化升级及供应链优化力求改善效率问题;同时,线下企业间也正通过多种方式(如永辉生鲜运营能力的输出)优势互补。而数据总是见微知著:据凯度咨询、36 氪及公司公告,沃尔玛、华润万家、高鑫零售在布局新零售后市占率或有扭转、或明显上升;永辉超级物种接入微信小程序使得用户的数字化率从30%升至87%,中百集团2017 年与永辉关联采购额达2.13 亿(占总采购额2%),三江购物推动与阿里合作后毛利率持续上行;盒马鲜生金桥店至2017 年底线上订单占比已达70%,自开业起第一批用户留存率超过55%,线上商品转化率达35%;2018 年6 月大润发联合阿里完成100 家门店改造,经改造门店效益提升15%…我们虽不能说新零售是以上数据的全部原因,但这一定程度表明,双线融合趋势下,行业或将再添变数。

双线融合趋势渐明,优势互补增添变数。随着线上品类红利、人口红利、流量红利的收窄及线下超市赋能增效需求的出现,行业双线融合发展趋势渐明:线上玩家反噬线下,试图获取线下流量,并补齐最后一公里卡位催化体验升级、摊销物流成本;线下拥抱线上,利用双向引流、门店数字化升级及供应链优化力求改善效率问题;同时,线下企业间也正通过多种方式(如永辉生鲜运营能力的输出)优势互补。而数据总是见微知著:据凯度咨询、36 氪及公司公告,沃尔玛、华润万家、高鑫零售在布局新零售后市占率或有扭转、或明显上升;永辉超级物种接入微信小程序使得用户的数字化率从30%升至87%,中百集团2017 年与永辉关联采购额达2.13 亿(占总采购额2%),三江购物推动与阿里合作后毛利率持续上行;盒马鲜生金桥店至2017 年底线上订单占比已达70%,自开业起第一批用户留存率超过55%,线上商品转化率达35%;2018 年6 月大润发联合阿里完成100 家门店改造,经改造门店效益提升15%…我们虽不能说新零售是以上数据的全部原因,但这一定程度表明,双线融合趋势下,行业或将再添变数。 一级明星百花齐放,创新业态风起云涌。一级市场亦百舸争流,致力解决生鲜痛点问题的易果生鲜、每日优鲜、百果园、钱大妈,试探无人零售站上风口的缤果盒子、淘咖啡、EasyGo,模式为自动贩卖机的友宝在线、魔盒citybox……明星公司相继涌现;资本逐利而行,易果生鲜2 年内再完成3 轮融资、合计总额超过10 亿美元,每日优鲜2 年内再完成4 轮融资、合计总额约9 亿美元,缤果盒子、EasyGo 获阿里青睐,友宝在线获海尔投资、凯宝投资战投…即是欲享行业变革红利的作证。此外,双线龙头也正纷纷尝试创新业态布局:无论是阿里系、腾迅系的花旦盒马鲜生、超级物种,还是新华都海物会、三江购物甬江店、中百集团鲜百传奇、步步高鲜食演义的尝试,以“餐饮+超市+APP”等为概念的新物种正层出不穷。

一级明星百花齐放,创新业态风起云涌。一级市场亦百舸争流,致力解决生鲜痛点问题的易果生鲜、每日优鲜、百果园、钱大妈,试探无人零售站上风口的缤果盒子、淘咖啡、EasyGo,模式为自动贩卖机的友宝在线、魔盒citybox……明星公司相继涌现;资本逐利而行,易果生鲜2 年内再完成3 轮融资、合计总额超过10 亿美元,每日优鲜2 年内再完成4 轮融资、合计总额约9 亿美元,缤果盒子、EasyGo 获阿里青睐,友宝在线获海尔投资、凯宝投资战投…即是欲享行业变革红利的作证。此外,双线龙头也正纷纷尝试创新业态布局:无论是阿里系、腾迅系的花旦盒马鲜生、超级物种,还是新华都海物会、三江购物甬江店、中百集团鲜百传奇、步步高鲜食演义的尝试,以“餐饮+超市+APP”等为概念的新物种正层出不穷。 他山之石:国际超市巨头扩张方式各异。观国际超市巨头进化之路,因地制宜各有不同:沃尔玛选择农村包围城市的策略,以高效供应链管理主打薄利多销策略,并充分受益于美国通胀环境变化,超越凯马特及西尔斯成为美国超市龙头老大;好市多以仓储会员制打造差异化盈利模式,受益于精选SKU+低价促进周转、提升上游议价权并增加客户忠诚度,从而成为全美第二;日本的人口密度及消费习惯则给便利店的扩张带来了便利,7-11、罗森、全家等知名便利店已占据便利店行业80%市场份额;此外,俄罗斯的最大农村连锁超市Magnit、起源于意大利的全球“餐饮+超市”鼻祖Eataly、曾经红极一时的美国生鲜电商Webvan 以及线上科技零售巨头亚马逊的崛起,都让我们看到超市巨头不同的进化之路。

他山之石:国际超市巨头扩张方式各异。观国际超市巨头进化之路,因地制宜各有不同:沃尔玛选择农村包围城市的策略,以高效供应链管理主打薄利多销策略,并充分受益于美国通胀环境变化,超越凯马特及西尔斯成为美国超市龙头老大;好市多以仓储会员制打造差异化盈利模式,受益于精选SKU+低价促进周转、提升上游议价权并增加客户忠诚度,从而成为全美第二;日本的人口密度及消费习惯则给便利店的扩张带来了便利,7-11、罗森、全家等知名便利店已占据便利店行业80%市场份额;此外,俄罗斯的最大农村连锁超市Magnit、起源于意大利的全球“餐饮+超市”鼻祖Eataly、曾经红极一时的美国生鲜电商Webvan 以及线上科技零售巨头亚马逊的崛起,都让我们看到超市巨头不同的进化之路。

随消费升级之大势,业态发展有所不同。根据发达国家经验,超市行业的衍变与经济的发展息息相关:人均GDP 突破3000 美元时大型综合超市开始兴起,突破5000 美元后便利店业态开始导入成长,突破1 万美元后便利店进入爆发期;经济的发展以及电商的出现使得近年来我国超市行业便利店增长显著、标超及大卖场增速明显放缓。但是,各地区发展不均衡现象的存在使得业态经营有所不同:1)便利店虽然展店迅速,但主要渗透及增速仍多集中在一二级城市,如上海、广州、南京、杭州等城市店数布局较多,郑州、贵阳、南宁、北京等城市增速显著;2)大卖场及标超虽然整体增速下滑且内部竞争加剧,但在消费升级背景下,欠发达地区低渗透率的现状及电商发展的受限使得其蓝海仍存。

双线融合趋势渐明,优势互补增添变数。随着线上品类红利、人口红利、流量红利的收窄及线下超市赋能增效需求的出现,行业双线融合发展趋势渐明:线上玩家反噬线下,试图获取线下流量,并补齐最后一公里卡位催化体验升级、摊销物流成本;线下拥抱线上,利用双向引流、门店数字化升级及供应链优化力求改善效率问题;同时,线下企业间也正通过多种方式(如永辉生鲜运营能力的输出)优势互补。而数据总是见微知著:据凯度咨询、36 氪及公司公告,沃尔玛、华润万家、高鑫零售在布局新零售后市占率或有扭转、或明显上升;永辉超级物种接入微信小程序使得用户的数字化率从30%升至87%,中百集团2017 年与永辉关联采购额达2.13 亿(占总采购额2%),三江购物推动与阿里合作后毛利率持续上行;盒马鲜生金桥店至2017 年底线上订单占比已达70%,自开业起第一批用户留存率超过55%,线上商品转化率达35%;2018 年6 月大润发联合阿里完成100 家门店改造,经改造门店效益提升15%…我们虽不能说新零售是以上数据的全部原因,但这一定程度表明,双线融合趋势下,行业或将再添变数。

一级明星百花齐放,创新业态风起云涌。一级市场亦百舸争流,致力解决生鲜痛点问题的易果生鲜、每日优鲜、百果园、钱大妈,试探无人零售站上风口的缤果盒子、淘咖啡、EasyGo,模式为自动贩卖机的友宝在线、魔盒citybox……明星公司相继涌现;资本逐利而行,易果生鲜2 年内再完成3 轮融资、合计总额超过10 亿美元,每日优鲜2 年内再完成4 轮融资、合计总额约9 亿美元,缤果盒子、EasyGo 获阿里青睐,友宝在线获海尔投资、凯宝投资战投…即是欲享行业变革红利的作证。此外,双线龙头也正纷纷尝试创新业态布局:无论是阿里系、腾迅系的花旦盒马鲜生、超级物种,还是新华都海物会、三江购物甬江店、中百集团鲜百传奇、步步高鲜食演义的尝试,以“餐饮+超市+APP”等为概念的新物种正层出不穷。

他山之石:国际超市巨头扩张方式各异。观国际超市巨头进化之路,因地制宜各有不同:沃尔玛选择农村包围城市的策略,以高效供应链管理主打薄利多销策略,并充分受益于美国通胀环境变化,超越凯马特及西尔斯成为美国超市龙头老大;好市多以仓储会员制打造差异化盈利模式,受益于精选SKU+低价促进周转、提升上游议价权并增加客户忠诚度,从而成为全美第二;日本的人口密度及消费习惯则给便利店的扩张带来了便利,7-11、罗森、全家等知名便利店已占据便利店行业80%市场份额;此外,俄罗斯的最大农村连锁超市Magnit、起源于意大利的全球“餐饮+超市”鼻祖Eataly、曾经红极一时的美国生鲜电商Webvan 以及线上科技零售巨头亚马逊的崛起,都让我们看到超市巨头不同的进化之路。