【行业】席卷的风潮全屋家居定制风起云涌(40页)

2018-07-31

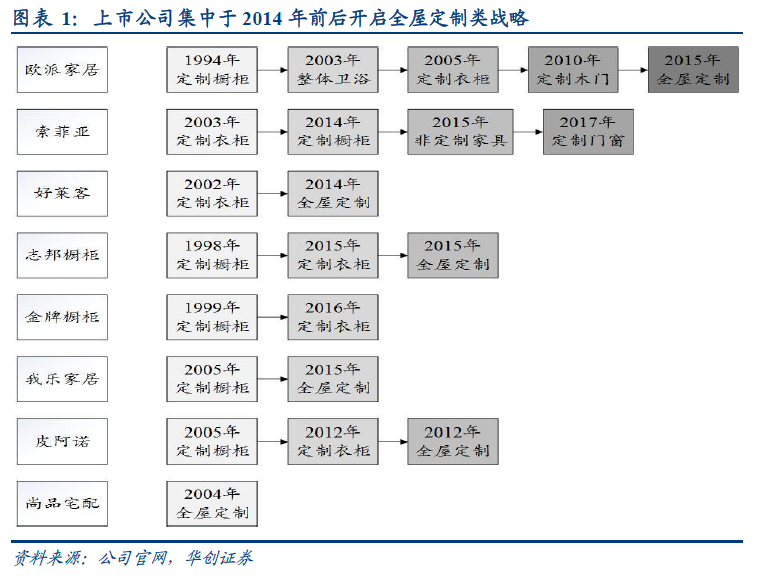

追本溯源:单品类定制家具成长史。纵观定制家具行业的成长史,定制家具发展阶段可以分为单品类定制阶段(2014年以前)和以多品类定制为基础的全屋定制阶段(2014年以后)。2014年是定制家具行业发展分水岭,2014年以前除尚品宅配外,定制家具生产厂商只生产单一领域的定制产品,通过开单品类专卖店的形式进行渠道下沉,提高终端市场占有率进而提高营收。2004年,尚品宅配成立,率先开启全屋定制战略。2004年-2014年,除尚品宅配外,部分厂商开始朝多品类定制家具发展,例如欧派家居、皮阿诺。2014年以后,定制家具厂商沿着“柜体类/木门类单品类→多品类→全屋”的成长路径发展,集中开启全屋定制战略。 单品类定制家具两大类:柜体类和门板类。定制家具按照消费品类主要分为柜体家具和木门家具两大类,柜体家具主要包括定制橱柜、定制衣柜和系统柜三个子品类,木门家具主要包括平开门和移门两个子品类。橱柜市场和衣柜市场容量约占到我国家具市场容量的25%,是重要的两大柜体类消费品种,定制橱柜和定制衣柜也是我国定制家具领域最主要的两大消费品种。

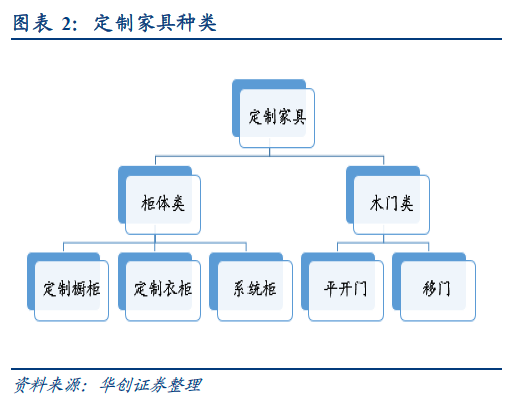

单品类定制家具两大类:柜体类和门板类。定制家具按照消费品类主要分为柜体家具和木门家具两大类,柜体家具主要包括定制橱柜、定制衣柜和系统柜三个子品类,木门家具主要包括平开门和移门两个子品类。橱柜市场和衣柜市场容量约占到我国家具市场容量的25%,是重要的两大柜体类消费品种,定制橱柜和定制衣柜也是我国定制家具领域最主要的两大消费品种。 忆往昔峥嵘岁月,单品类定制时代。在单品类定制家具发展阶段(2014年以前),行业呈现年20%以上的高增长,市场规模不断扩大至千亿级别,渗透率逐年提升。定制家具市场格局以中小厂商居多,行业较为分散;消费升级使得产品质量良好、服务完善的厂商品牌崛起,品牌力驱动行业集中度不断提高。

忆往昔峥嵘岁月,单品类定制时代。在单品类定制家具发展阶段(2014年以前),行业呈现年20%以上的高增长,市场规模不断扩大至千亿级别,渗透率逐年提升。定制家具市场格局以中小厂商居多,行业较为分散;消费升级使得产品质量良好、服务完善的厂商品牌崛起,品牌力驱动行业集中度不断提高。 行业高速增长,渗透率不断提升。经过近20余年的发展,定制橱柜和定制衣柜行业均呈现高速增长的发展状态,历年增速不低于20%。2017年,定制橱柜终端市场容量达到1108亿元,同比增长21.9%;定制衣柜终端市场容量达到826亿元,同比增长25.0%。同时,定制橱柜和定制衣柜行业渗透率不断提升,2017年,定制橱柜行业渗透率达到60%,定制衣柜行业渗透率约为30%。对比西方国家定制家具70%左右的渗透率,我国的定制家具行业依然较大的渗透空间。

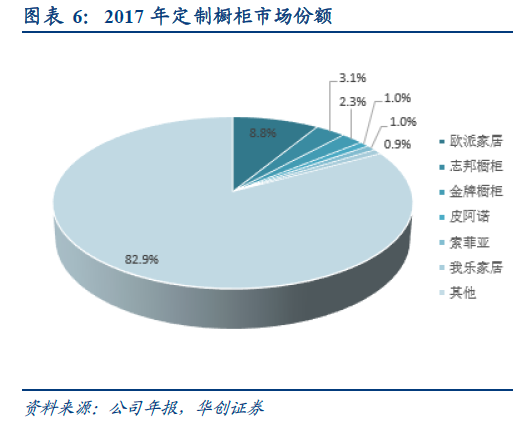

行业高速增长,渗透率不断提升。经过近20余年的发展,定制橱柜和定制衣柜行业均呈现高速增长的发展状态,历年增速不低于20%。2017年,定制橱柜终端市场容量达到1108亿元,同比增长21.9%;定制衣柜终端市场容量达到826亿元,同比增长25.0%。同时,定制橱柜和定制衣柜行业渗透率不断提升,2017年,定制橱柜行业渗透率达到60%,定制衣柜行业渗透率约为30%。对比西方国家定制家具70%左右的渗透率,我国的定制家具行业依然较大的渗透空间。 行业分散提供发展蓝海,品牌力提升造就龙头企业。由于我国地域辽阔,中小厂商初期在所处地域采取低价策略并具有“地利”优势,行业尚未实现完全品牌化。定制家具行业高度分散,2017年定制橱柜六家上市公司欧派家居、志邦橱柜、金牌橱柜、皮阿诺、索菲亚(司米橱柜)和我乐家居仅占据17.1%的市场份额,行业第一欧派家居市占率为8.8%;定制衣柜领域主要上市公司索菲亚、欧派家居、好莱客、德尔未来、顶固集创共占据25.1%的市场份额,行业第一索菲亚市占率为11.3%。虽然家具制作门槛低,但是做大做好具有难度。随着居民人均GDP不断提升带来消费者个性化表达和可选消费需求的增多,消费升级时代到来。这使得质量一般、品种单一、服务欠佳的家具产品不再能够满足消费者的要求,压缩了中小企业的生存和成长空间,而拥有优良产品质量、优质客户服务体验、雄厚资金实力和强烈发展愿景的定制家具龙头企业逐渐发展壮大,形成了良好的品牌竞争力。

行业分散提供发展蓝海,品牌力提升造就龙头企业。由于我国地域辽阔,中小厂商初期在所处地域采取低价策略并具有“地利”优势,行业尚未实现完全品牌化。定制家具行业高度分散,2017年定制橱柜六家上市公司欧派家居、志邦橱柜、金牌橱柜、皮阿诺、索菲亚(司米橱柜)和我乐家居仅占据17.1%的市场份额,行业第一欧派家居市占率为8.8%;定制衣柜领域主要上市公司索菲亚、欧派家居、好莱客、德尔未来、顶固集创共占据25.1%的市场份额,行业第一索菲亚市占率为11.3%。虽然家具制作门槛低,但是做大做好具有难度。随着居民人均GDP不断提升带来消费者个性化表达和可选消费需求的增多,消费升级时代到来。这使得质量一般、品种单一、服务欠佳的家具产品不再能够满足消费者的要求,压缩了中小企业的生存和成长空间,而拥有优良产品质量、优质客户服务体验、雄厚资金实力和强烈发展愿景的定制家具龙头企业逐渐发展壮大,形成了良好的品牌竞争力。

单品类定制家具两大类:柜体类和门板类。定制家具按照消费品类主要分为柜体家具和木门家具两大类,柜体家具主要包括定制橱柜、定制衣柜和系统柜三个子品类,木门家具主要包括平开门和移门两个子品类。橱柜市场和衣柜市场容量约占到我国家具市场容量的25%,是重要的两大柜体类消费品种,定制橱柜和定制衣柜也是我国定制家具领域最主要的两大消费品种。

忆往昔峥嵘岁月,单品类定制时代。在单品类定制家具发展阶段(2014年以前),行业呈现年20%以上的高增长,市场规模不断扩大至千亿级别,渗透率逐年提升。定制家具市场格局以中小厂商居多,行业较为分散;消费升级使得产品质量良好、服务完善的厂商品牌崛起,品牌力驱动行业集中度不断提高。

行业高速增长,渗透率不断提升。经过近20余年的发展,定制橱柜和定制衣柜行业均呈现高速增长的发展状态,历年增速不低于20%。2017年,定制橱柜终端市场容量达到1108亿元,同比增长21.9%;定制衣柜终端市场容量达到826亿元,同比增长25.0%。同时,定制橱柜和定制衣柜行业渗透率不断提升,2017年,定制橱柜行业渗透率达到60%,定制衣柜行业渗透率约为30%。对比西方国家定制家具70%左右的渗透率,我国的定制家具行业依然较大的渗透空间。

行业分散提供发展蓝海,品牌力提升造就龙头企业。由于我国地域辽阔,中小厂商初期在所处地域采取低价策略并具有“地利”优势,行业尚未实现完全品牌化。定制家具行业高度分散,2017年定制橱柜六家上市公司欧派家居、志邦橱柜、金牌橱柜、皮阿诺、索菲亚(司米橱柜)和我乐家居仅占据17.1%的市场份额,行业第一欧派家居市占率为8.8%;定制衣柜领域主要上市公司索菲亚、欧派家居、好莱客、德尔未来、顶固集创共占据25.1%的市场份额,行业第一索菲亚市占率为11.3%。虽然家具制作门槛低,但是做大做好具有难度。随着居民人均GDP不断提升带来消费者个性化表达和可选消费需求的增多,消费升级时代到来。这使得质量一般、品种单一、服务欠佳的家具产品不再能够满足消费者的要求,压缩了中小企业的生存和成长空间,而拥有优良产品质量、优质客户服务体验、雄厚资金实力和强烈发展愿景的定制家具龙头企业逐渐发展壮大,形成了良好的品牌竞争力。