【行业】新能源汽车深度研究之正极材料(22页)

2018-09-03

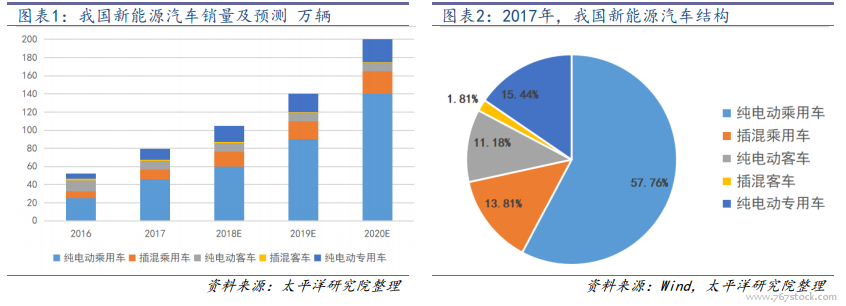

汽车变革,新能源乘用车首当其冲。回首 2017,全球新能源汽车销量突破 142 万台,同比增长 58%。中汽协数据显示,中国新能源汽车全年销量为 79.6 万辆,全球占比 56%,同比增长 53.3%。新能源乘用车是主攻方向,实现销量46 万辆,占比 57.76%,同比增长 85.1%。2018 年,全球新能源汽车产销量有望超过 200 万辆,中国预计突破 100 万辆,1-7 月份,中国新能源汽车产销量分别达到 50.4 万辆和 49.6 万辆,同比增长 85.3%和 97.6%,乘用车占比为 63.1%和 63.4%;到 2020 年,全球产销量将达到 500 万辆。 补贴退坡,电池能量密度要求持续提高。新能源汽车推广补贴方案 2018 年2 月份公布,规定纯电动乘用车 30分钟最高车速不低于 100km/h,工况法续驶里程不低于 150 km;插电式混合动力(含增程式)乘用车工况法续驶里程不低于 50 km。同时,细分了补贴梯次,提高了能量密度的要求,能量密度越高、续航里程越长,补贴金额越多。纯电动乘用车动力电池系统的质量能量密度不低于 105Wh/kg,105(含)-120Wh/kg 的车型按 0.6倍补贴,120(含)-140Wh/kg 的车型按 1 倍补贴,140(含)-160Wh/kg 的车型按 1.1 倍补贴,160Wh/kg及以上的车型按 1.2 倍补贴,在此基础上根据能耗水平设置了调整系数辅助计算。

补贴退坡,电池能量密度要求持续提高。新能源汽车推广补贴方案 2018 年2 月份公布,规定纯电动乘用车 30分钟最高车速不低于 100km/h,工况法续驶里程不低于 150 km;插电式混合动力(含增程式)乘用车工况法续驶里程不低于 50 km。同时,细分了补贴梯次,提高了能量密度的要求,能量密度越高、续航里程越长,补贴金额越多。纯电动乘用车动力电池系统的质量能量密度不低于 105Wh/kg,105(含)-120Wh/kg 的车型按 0.6倍补贴,120(含)-140Wh/kg 的车型按 1 倍补贴,140(含)-160Wh/kg 的车型按 1.1 倍补贴,160Wh/kg及以上的车型按 1.2 倍补贴,在此基础上根据能耗水平设置了调整系数辅助计算。 攻关核心材料受鼓励。多部委就动力电池领域给出了重要的政策指导,将三元正极、硅碳负极、六氟磷酸锂列为关键战略材料。政策鼓励动力锂电新材料的研发。补贴政策作为指挥棒,在不断调整变化,长续航里程的车补贴在上升,三元材料成为大家关注和研发的热点。动力电池的发展主要关注两方面:能量密度和安全性。

未来 3 年,国内三元动力电池装机量增速将超过 60%。我国新能源汽车采用的动力电池主要包括磷酸铁锂、三元和锰酸锂。磷酸铁锂和锰酸锂更安全,能量密度相对较低,被广泛应用在新能源客车和专用车领域。三元电池高能量密度,被用在乘用车和专用车领域。随着电池能量密度和续航里程要求不断提升,三元材料的渗透率也在快速增长。2016 年,是我国三元动力电池爆发增长的元年,由于历史基数较小,装机容量仅 6.3GWh,市场份额也仅有 22.4%;2017 年,装机容量 15GWh 以上,占全年动力电池装机总量的 43.95%,市场份额增长近一倍,已经与磷酸铁锂路线分庭抗礼。2018-2020 年,三元动力电池的增速将超过 60%,2018年,三元动力电池不论是在增速和总量上将全面超越磷酸铁锂,成为名副其实的行业“一哥”。

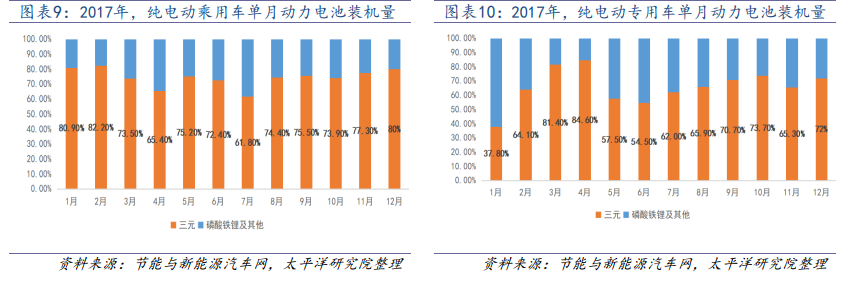

新能源乘用车领域,三元电池渗透率有望进一步提升。纯电动乘用车中三元平均渗透率为 74.4%,纯电动专用车平均渗透率为 65.8%。2018 年 1-7 月份,纯电动乘用车累计销量 30.9 万辆,电池装机量达到 9.30GWh,其中三元渗透率稳重有升,平均渗透率达到 86.6%,磷酸铁锂平均装机率为 13.1%;截止到 7 月,纯电动专用车累计电池装机量1.77GWh,三元平均渗透率为 75.6%,磷酸铁锂平均装机率为 18.0%。

攻关核心材料受鼓励。多部委就动力电池领域给出了重要的政策指导,将三元正极、硅碳负极、六氟磷酸锂列为关键战略材料。政策鼓励动力锂电新材料的研发。补贴政策作为指挥棒,在不断调整变化,长续航里程的车补贴在上升,三元材料成为大家关注和研发的热点。动力电池的发展主要关注两方面:能量密度和安全性。

未来 3 年,国内三元动力电池装机量增速将超过 60%。我国新能源汽车采用的动力电池主要包括磷酸铁锂、三元和锰酸锂。磷酸铁锂和锰酸锂更安全,能量密度相对较低,被广泛应用在新能源客车和专用车领域。三元电池高能量密度,被用在乘用车和专用车领域。随着电池能量密度和续航里程要求不断提升,三元材料的渗透率也在快速增长。2016 年,是我国三元动力电池爆发增长的元年,由于历史基数较小,装机容量仅 6.3GWh,市场份额也仅有 22.4%;2017 年,装机容量 15GWh 以上,占全年动力电池装机总量的 43.95%,市场份额增长近一倍,已经与磷酸铁锂路线分庭抗礼。2018-2020 年,三元动力电池的增速将超过 60%,2018年,三元动力电池不论是在增速和总量上将全面超越磷酸铁锂,成为名副其实的行业“一哥”。

新能源乘用车领域,三元电池渗透率有望进一步提升。纯电动乘用车中三元平均渗透率为 74.4%,纯电动专用车平均渗透率为 65.8%。2018 年 1-7 月份,纯电动乘用车累计销量 30.9 万辆,电池装机量达到 9.30GWh,其中三元渗透率稳重有升,平均渗透率达到 86.6%,磷酸铁锂平均装机率为 13.1%;截止到 7 月,纯电动专用车累计电池装机量1.77GWh,三元平均渗透率为 75.6%,磷酸铁锂平均装机率为 18.0%。

补贴退坡,电池能量密度要求持续提高。新能源汽车推广补贴方案 2018 年2 月份公布,规定纯电动乘用车 30分钟最高车速不低于 100km/h,工况法续驶里程不低于 150 km;插电式混合动力(含增程式)乘用车工况法续驶里程不低于 50 km。同时,细分了补贴梯次,提高了能量密度的要求,能量密度越高、续航里程越长,补贴金额越多。纯电动乘用车动力电池系统的质量能量密度不低于 105Wh/kg,105(含)-120Wh/kg 的车型按 0.6倍补贴,120(含)-140Wh/kg 的车型按 1 倍补贴,140(含)-160Wh/kg 的车型按 1.1 倍补贴,160Wh/kg及以上的车型按 1.2 倍补贴,在此基础上根据能耗水平设置了调整系数辅助计算。

攻关核心材料受鼓励。多部委就动力电池领域给出了重要的政策指导,将三元正极、硅碳负极、六氟磷酸锂列为关键战略材料。政策鼓励动力锂电新材料的研发。补贴政策作为指挥棒,在不断调整变化,长续航里程的车补贴在上升,三元材料成为大家关注和研发的热点。动力电池的发展主要关注两方面:能量密度和安全性。

未来 3 年,国内三元动力电池装机量增速将超过 60%。我国新能源汽车采用的动力电池主要包括磷酸铁锂、三元和锰酸锂。磷酸铁锂和锰酸锂更安全,能量密度相对较低,被广泛应用在新能源客车和专用车领域。三元电池高能量密度,被用在乘用车和专用车领域。随着电池能量密度和续航里程要求不断提升,三元材料的渗透率也在快速增长。2016 年,是我国三元动力电池爆发增长的元年,由于历史基数较小,装机容量仅 6.3GWh,市场份额也仅有 22.4%;2017 年,装机容量 15GWh 以上,占全年动力电池装机总量的 43.95%,市场份额增长近一倍,已经与磷酸铁锂路线分庭抗礼。2018-2020 年,三元动力电池的增速将超过 60%,2018年,三元动力电池不论是在增速和总量上将全面超越磷酸铁锂,成为名副其实的行业“一哥”。

新能源乘用车领域,三元电池渗透率有望进一步提升。纯电动乘用车中三元平均渗透率为 74.4%,纯电动专用车平均渗透率为 65.8%。2018 年 1-7 月份,纯电动乘用车累计销量 30.9 万辆,电池装机量达到 9.30GWh,其中三元渗透率稳重有升,平均渗透率达到 86.6%,磷酸铁锂平均装机率为 13.1%;截止到 7 月,纯电动专用车累计电池装机量1.77GWh,三元平均渗透率为 75.6%,磷酸铁锂平均装机率为 18.0%。