【行业】从海外家纺沉浮史剖析我国家纺历程(65页)

2018-09-10

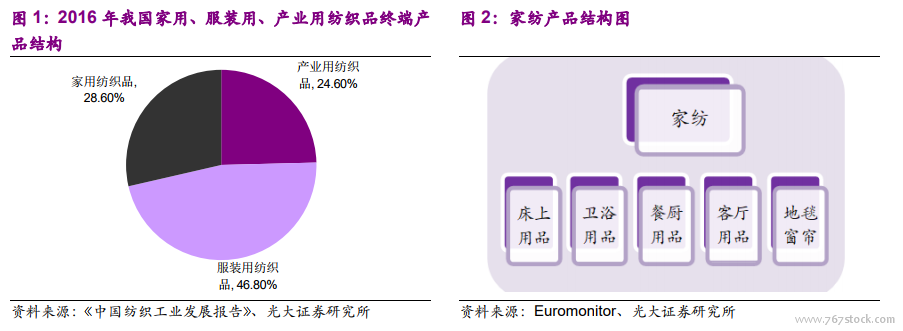

家纺细分品类丰富、炫耀与日用型需求并存。纺织用品可以分为服装用、家用以及产业用等。根据 2016 年《中国纺织工业发展报告》统计,我国服装用、家用、产业用三大纺织品业终端产品比例为 46.8%:28.6%:24.6%。其中家用纺织品(简称家纺)可以进一步按照家庭功能性区域的不同,分为床上用纺织品、厨房与餐厅用纺织品、客厅用纺织品、淋浴用纺织品、地毯等。 行业先后经历高增长、调整、复苏等三个阶段。我国家纺行业先后经历三个发展阶段:2012 年以前的高增长期,2012~2016 年调整期以及 2017 年开启的复苏新成长周期。

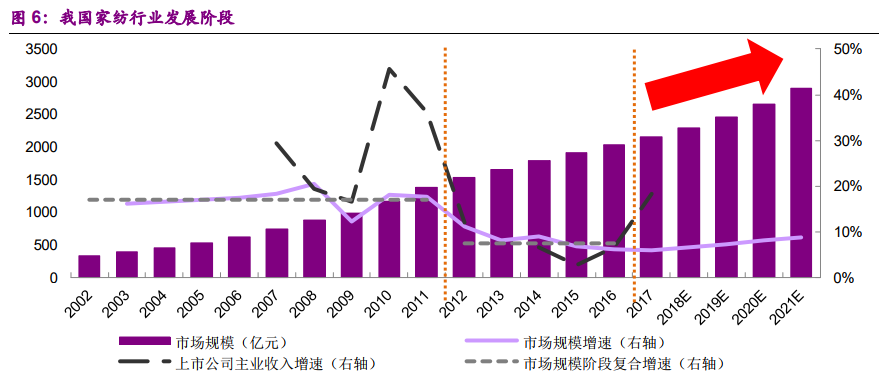

行业先后经历高增长、调整、复苏等三个阶段。我国家纺行业先后经历三个发展阶段:2012 年以前的高增长期,2012~2016 年调整期以及 2017 年开启的复苏新成长周期。 内外因多重利好,家纺步入发展新周期。2017 年以来以上市公司家纺主业增长提速为标志,我国家纺行业现复苏态势,下面我们分析本轮回暖的主要特征,得出主要结论如下:1)本轮回暖最先体现在 17H1 线上渠道增长提速,线下渠道 17H1 弱复苏、17H2加速回暖锦上添花、其中同店及外延均有贡献,18H1 部分公司延续回暖,部分公司受去年同期线上高基数、需求疲软等影响增速较 2017 年全年有所减弱;2)此外原材料成本上涨,提价因素进一步助推公司收入增速改善;3)家纺公司存货有所提升、显示行业景气回暖背景下,公司主动补库存。

内外因多重利好,家纺步入发展新周期。2017 年以来以上市公司家纺主业增长提速为标志,我国家纺行业现复苏态势,下面我们分析本轮回暖的主要特征,得出主要结论如下:1)本轮回暖最先体现在 17H1 线上渠道增长提速,线下渠道 17H1 弱复苏、17H2加速回暖锦上添花、其中同店及外延均有贡献,18H1 部分公司延续回暖,部分公司受去年同期线上高基数、需求疲软等影响增速较 2017 年全年有所减弱;2)此外原材料成本上涨,提价因素进一步助推公司收入增速改善;3)家纺公司存货有所提升、显示行业景气回暖背景下,公司主动补库存。 长期:消费仍待升级、空间广阔,龙头优势显著。家纺消费以中高档的炫耀型消费为先导,日用型消费继起。我国家纺行业 2012 年前高速发展时期一二线城市已经完成现代家纺(以四件套、化纤被、鹅绒被等为代表)的渗透消费、其中以炫耀型消费为主;2017 年行业调整到位后现代家纺消费将继续向三四线城市渗透、同时一二线城市继完成消费渗透后、未来消费频次将提升并且逐步从炫耀型消费向日用型消费延伸。从人均角度来看,我国家纺行业未来仍有 2~3 倍空间。

海外经验之一:专业家纺品牌做大需依赖技术与渠道。本部分重点研究家纺品牌壮大的条件,主要从横纵两方面进行研究,第一部分纵向深入分析了美国 200 多年的纺织制造行业发展历程,发现专业家纺品牌的兴起离不开一国强大的纺织制造业的支撑及品牌商对渠道的掌控、从而在产业变迁中能拥有更多主动权,第二部分横向将该规律放至其他国家,发现亦成立。

长期:消费仍待升级、空间广阔,龙头优势显著。家纺消费以中高档的炫耀型消费为先导,日用型消费继起。我国家纺行业 2012 年前高速发展时期一二线城市已经完成现代家纺(以四件套、化纤被、鹅绒被等为代表)的渗透消费、其中以炫耀型消费为主;2017 年行业调整到位后现代家纺消费将继续向三四线城市渗透、同时一二线城市继完成消费渗透后、未来消费频次将提升并且逐步从炫耀型消费向日用型消费延伸。从人均角度来看,我国家纺行业未来仍有 2~3 倍空间。

海外经验之一:专业家纺品牌做大需依赖技术与渠道。本部分重点研究家纺品牌壮大的条件,主要从横纵两方面进行研究,第一部分纵向深入分析了美国 200 多年的纺织制造行业发展历程,发现专业家纺品牌的兴起离不开一国强大的纺织制造业的支撑及品牌商对渠道的掌控、从而在产业变迁中能拥有更多主动权,第二部分横向将该规律放至其他国家,发现亦成立。

行业先后经历高增长、调整、复苏等三个阶段。我国家纺行业先后经历三个发展阶段:2012 年以前的高增长期,2012~2016 年调整期以及 2017 年开启的复苏新成长周期。

内外因多重利好,家纺步入发展新周期。2017 年以来以上市公司家纺主业增长提速为标志,我国家纺行业现复苏态势,下面我们分析本轮回暖的主要特征,得出主要结论如下:1)本轮回暖最先体现在 17H1 线上渠道增长提速,线下渠道 17H1 弱复苏、17H2加速回暖锦上添花、其中同店及外延均有贡献,18H1 部分公司延续回暖,部分公司受去年同期线上高基数、需求疲软等影响增速较 2017 年全年有所减弱;2)此外原材料成本上涨,提价因素进一步助推公司收入增速改善;3)家纺公司存货有所提升、显示行业景气回暖背景下,公司主动补库存。

长期:消费仍待升级、空间广阔,龙头优势显著。家纺消费以中高档的炫耀型消费为先导,日用型消费继起。我国家纺行业 2012 年前高速发展时期一二线城市已经完成现代家纺(以四件套、化纤被、鹅绒被等为代表)的渗透消费、其中以炫耀型消费为主;2017 年行业调整到位后现代家纺消费将继续向三四线城市渗透、同时一二线城市继完成消费渗透后、未来消费频次将提升并且逐步从炫耀型消费向日用型消费延伸。从人均角度来看,我国家纺行业未来仍有 2~3 倍空间。

海外经验之一:专业家纺品牌做大需依赖技术与渠道。本部分重点研究家纺品牌壮大的条件,主要从横纵两方面进行研究,第一部分纵向深入分析了美国 200 多年的纺织制造行业发展历程,发现专业家纺品牌的兴起离不开一国强大的纺织制造业的支撑及品牌商对渠道的掌控、从而在产业变迁中能拥有更多主动权,第二部分横向将该规律放至其他国家,发现亦成立。