【行业】亚马逊专题研究-电商向科技公司的质变(18页)

2018-10-04

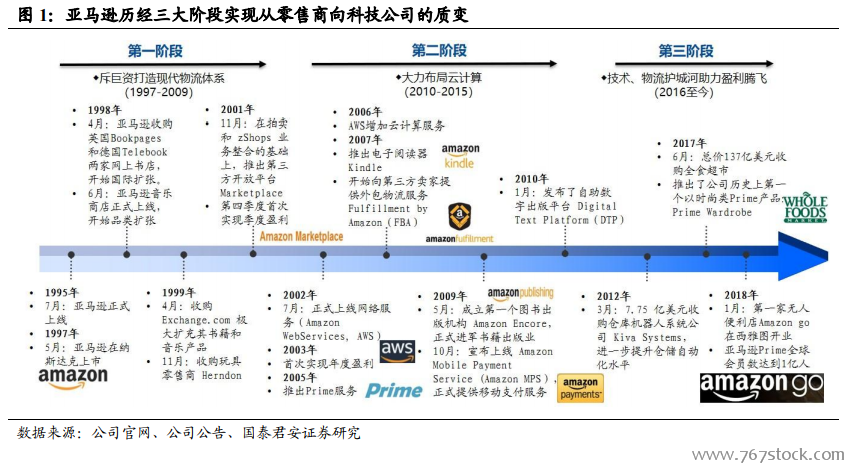

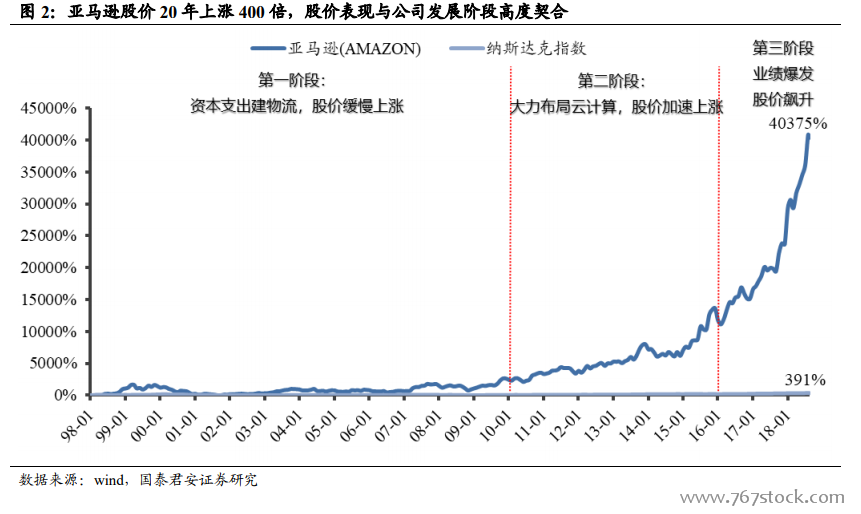

亚马逊历经 23 年发展,经历了重资产投物流、高研发投技术、盈利能力显著提升三个阶段,实现了由零售商向科技公司的质变。布局效果喜人,2018Q2 亚马逊净利润 25.34 亿美元,同比增长 1186%,连续三个季度盈利超 10 亿美元,市值一度突破一万亿美元。亚马逊上市 21 年,股价上涨超过 400 倍(从 1998 年 1 月底到 2018 年 9 月 12 日,累计上涨403.75 倍),而同期纳斯达克指数上涨不足 4 倍(391%),标普 500 指数上涨不足 2 倍(195%)。在国内电商行业增速下滑、红利殆尽的今天,亚马逊作为行业标杆对国内电商的未来发展有重要借鉴意义。 亚马逊的股价表现与公司发展阶段紧密相关。2010 年之前,公司处于第一阶段,投入大量资本建物流,股价缓慢上涨;2010-2015 年,公司加大 AWS 的投入,开始向科技公司迈进,公司股价加速上涨;2015 年以后,AWS 带动公司业绩爆发,盈利能力显著提升,公司股价也开始一路飙升,同时公司估值水平也水涨船高,PS 从 2014 年的 1.61 倍提升至目前的 4.27 倍。

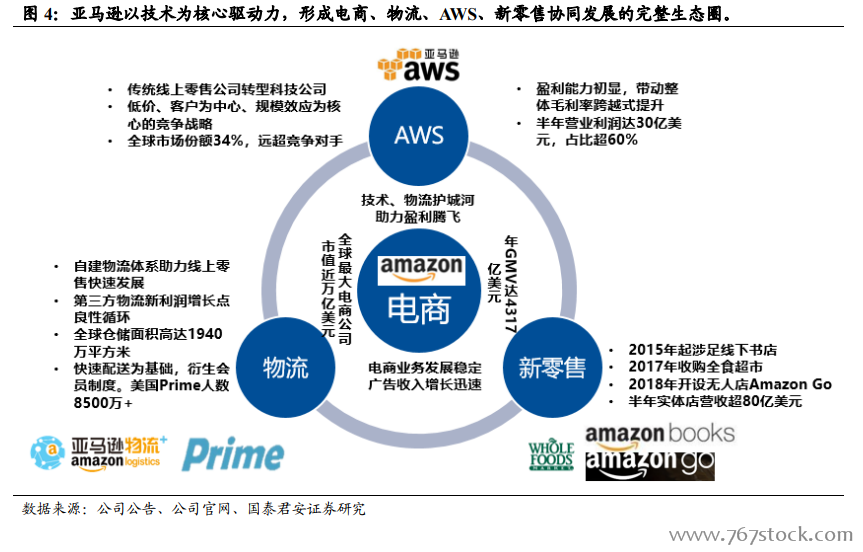

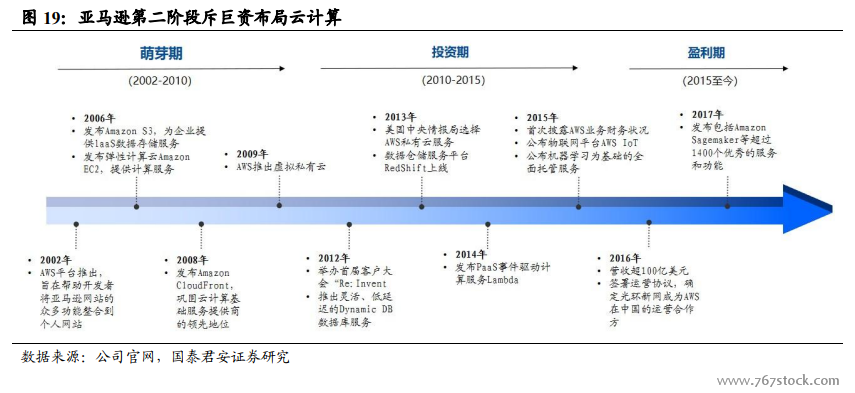

亚马逊的股价表现与公司发展阶段紧密相关。2010 年之前,公司处于第一阶段,投入大量资本建物流,股价缓慢上涨;2010-2015 年,公司加大 AWS 的投入,开始向科技公司迈进,公司股价加速上涨;2015 年以后,AWS 带动公司业绩爆发,盈利能力显著提升,公司股价也开始一路飙升,同时公司估值水平也水涨船高,PS 从 2014 年的 1.61 倍提升至目前的 4.27 倍。 亚马逊以技术为核心驱动力,实现从电商向科技公司的跨越,形成电商、物流、AWS、新零售协同发展的完整生态圈。亚马逊从 1995 年开始为用户提供线上商品,从一家网上书店发展成全品类电商,并引入大量第三方卖家,由纯自营电商成长为自营+平台的综合性电商,2017 年 GMV达 4317 亿美元(测算),美国 Prime 会员人数超 8500 万人。同时,亚马逊斥巨资打造全球现代物流体系,全球仓储面积高达 1940 万平方米,助力线上零售快速发展,而开放物流也为公司带来了巨大收益。科技方面,亚马逊提前布局云服务,全球市场份额已达 34%,半年盈利 30 亿美元,带动公司整体盈利上升。

亚马逊以技术为核心驱动力,实现从电商向科技公司的跨越,形成电商、物流、AWS、新零售协同发展的完整生态圈。亚马逊从 1995 年开始为用户提供线上商品,从一家网上书店发展成全品类电商,并引入大量第三方卖家,由纯自营电商成长为自营+平台的综合性电商,2017 年 GMV达 4317 亿美元(测算),美国 Prime 会员人数超 8500 万人。同时,亚马逊斥巨资打造全球现代物流体系,全球仓储面积高达 1940 万平方米,助力线上零售快速发展,而开放物流也为公司带来了巨大收益。科技方面,亚马逊提前布局云服务,全球市场份额已达 34%,半年盈利 30 亿美元,带动公司整体盈利上升。 亚马逊已成为美国乃至全世界最具影响力的电商龙头之一,前期布局开始收获。作为最早进军 B2C 领域的企业,亚马逊经历二十余年的高速发展,已覆盖全球大部分地区,全球市场份额高达 13%。除了传统的线上销售业务,物流和亚马逊云(AWS)经过前期投资已经发展成为为新的业绩增长点,推动公司收入和利润增速提升。2017 年,亚马逊营收达到1779 亿美元,同比增长 30.8%,2018H1 营收达到 1039 亿元,增速提升到 41.07%,这主要得益于 AWS、第三方平台和新零售的贡献,三块业务的营收占比分别从 2015 年的 7.36%/15.03%/0%提升到 2018H1 的11.11%/18.25%/8.25%;另一方面,得益于 AWS 和广告业务快速发展,亚马逊利润也增长迅猛,2018H1 实现净利润 41.63 亿美元,同比增长352%,2018Q2 单季度净利润达到 25 亿美元,同比增长 1186%。

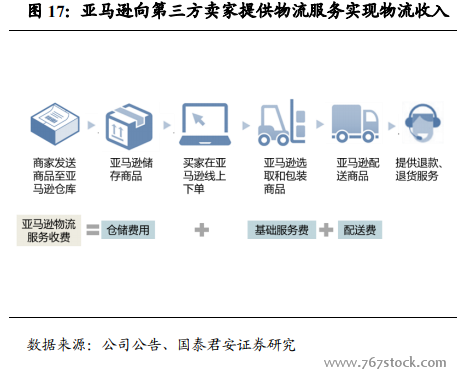

亚马逊已成为美国乃至全世界最具影响力的电商龙头之一,前期布局开始收获。作为最早进军 B2C 领域的企业,亚马逊经历二十余年的高速发展,已覆盖全球大部分地区,全球市场份额高达 13%。除了传统的线上销售业务,物流和亚马逊云(AWS)经过前期投资已经发展成为为新的业绩增长点,推动公司收入和利润增速提升。2017 年,亚马逊营收达到1779 亿美元,同比增长 30.8%,2018H1 营收达到 1039 亿元,增速提升到 41.07%,这主要得益于 AWS、第三方平台和新零售的贡献,三块业务的营收占比分别从 2015 年的 7.36%/15.03%/0%提升到 2018H1 的11.11%/18.25%/8.25%;另一方面,得益于 AWS 和广告业务快速发展,亚马逊利润也增长迅猛,2018H1 实现净利润 41.63 亿美元,同比增长352%,2018Q2 单季度净利润达到 25 亿美元,同比增长 1186%。 规模效应显现,对供应商的议价能力显著提升,物流体系运行效率提高。应付账款周转天数逐年平稳上升,与销售收入增长趋势高度相似,相关系数高达 80%,由此可见,亚马逊对供应商溢价能力的上升主要源自于其规模的扩大。亚马逊 GMV 增长迅速,2010 年达到 520 亿美元(测算值),2017 年达到 4317 亿美元。从物流体系的运行效率来看,虽然存货周转率、订单履约成本占收入比重下降并不明显,主要是因为收入中只包括自营销售收入和第三方销售平台的佣金收入,而履约成本却包括了为第三方卖家提供付款等服务部分,尤其随着第三方销售平台销售额以远高于自营部分增速快速增长,订单履约成本占比实际是低估了亚马逊物流运营效率。净运输成本占比趋于平稳,略有上升,主要是亚马逊大幅降低免运费门槛、为 Prime 会员提供免费运输服务等物流促销活动导致的。如果用考虑了自营和第三方销售平台的整体销售收入的 GMV 数据替代收入作为分母,分子分母口径一致更贴近实际的履约成本、运输成本,调整后的履约成本、运输成本占比呈下降趋势,说明物流体系运行效率是有显著的改善的。

规模效应显现,对供应商的议价能力显著提升,物流体系运行效率提高。应付账款周转天数逐年平稳上升,与销售收入增长趋势高度相似,相关系数高达 80%,由此可见,亚马逊对供应商溢价能力的上升主要源自于其规模的扩大。亚马逊 GMV 增长迅速,2010 年达到 520 亿美元(测算值),2017 年达到 4317 亿美元。从物流体系的运行效率来看,虽然存货周转率、订单履约成本占收入比重下降并不明显,主要是因为收入中只包括自营销售收入和第三方销售平台的佣金收入,而履约成本却包括了为第三方卖家提供付款等服务部分,尤其随着第三方销售平台销售额以远高于自营部分增速快速增长,订单履约成本占比实际是低估了亚马逊物流运营效率。净运输成本占比趋于平稳,略有上升,主要是亚马逊大幅降低免运费门槛、为 Prime 会员提供免费运输服务等物流促销活动导致的。如果用考虑了自营和第三方销售平台的整体销售收入的 GMV 数据替代收入作为分母,分子分母口径一致更贴近实际的履约成本、运输成本,调整后的履约成本、运输成本占比呈下降趋势,说明物流体系运行效率是有显著的改善的。

亚马逊的股价表现与公司发展阶段紧密相关。2010 年之前,公司处于第一阶段,投入大量资本建物流,股价缓慢上涨;2010-2015 年,公司加大 AWS 的投入,开始向科技公司迈进,公司股价加速上涨;2015 年以后,AWS 带动公司业绩爆发,盈利能力显著提升,公司股价也开始一路飙升,同时公司估值水平也水涨船高,PS 从 2014 年的 1.61 倍提升至目前的 4.27 倍。

亚马逊以技术为核心驱动力,实现从电商向科技公司的跨越,形成电商、物流、AWS、新零售协同发展的完整生态圈。亚马逊从 1995 年开始为用户提供线上商品,从一家网上书店发展成全品类电商,并引入大量第三方卖家,由纯自营电商成长为自营+平台的综合性电商,2017 年 GMV达 4317 亿美元(测算),美国 Prime 会员人数超 8500 万人。同时,亚马逊斥巨资打造全球现代物流体系,全球仓储面积高达 1940 万平方米,助力线上零售快速发展,而开放物流也为公司带来了巨大收益。科技方面,亚马逊提前布局云服务,全球市场份额已达 34%,半年盈利 30 亿美元,带动公司整体盈利上升。

亚马逊已成为美国乃至全世界最具影响力的电商龙头之一,前期布局开始收获。作为最早进军 B2C 领域的企业,亚马逊经历二十余年的高速发展,已覆盖全球大部分地区,全球市场份额高达 13%。除了传统的线上销售业务,物流和亚马逊云(AWS)经过前期投资已经发展成为为新的业绩增长点,推动公司收入和利润增速提升。2017 年,亚马逊营收达到1779 亿美元,同比增长 30.8%,2018H1 营收达到 1039 亿元,增速提升到 41.07%,这主要得益于 AWS、第三方平台和新零售的贡献,三块业务的营收占比分别从 2015 年的 7.36%/15.03%/0%提升到 2018H1 的11.11%/18.25%/8.25%;另一方面,得益于 AWS 和广告业务快速发展,亚马逊利润也增长迅猛,2018H1 实现净利润 41.63 亿美元,同比增长352%,2018Q2 单季度净利润达到 25 亿美元,同比增长 1186%。

规模效应显现,对供应商的议价能力显著提升,物流体系运行效率提高。应付账款周转天数逐年平稳上升,与销售收入增长趋势高度相似,相关系数高达 80%,由此可见,亚马逊对供应商溢价能力的上升主要源自于其规模的扩大。亚马逊 GMV 增长迅速,2010 年达到 520 亿美元(测算值),2017 年达到 4317 亿美元。从物流体系的运行效率来看,虽然存货周转率、订单履约成本占收入比重下降并不明显,主要是因为收入中只包括自营销售收入和第三方销售平台的佣金收入,而履约成本却包括了为第三方卖家提供付款等服务部分,尤其随着第三方销售平台销售额以远高于自营部分增速快速增长,订单履约成本占比实际是低估了亚马逊物流运营效率。净运输成本占比趋于平稳,略有上升,主要是亚马逊大幅降低免运费门槛、为 Prime 会员提供免费运输服务等物流促销活动导致的。如果用考虑了自营和第三方销售平台的整体销售收入的 GMV 数据替代收入作为分母,分子分母口径一致更贴近实际的履约成本、运输成本,调整后的履约成本、运输成本占比呈下降趋势,说明物流体系运行效率是有显著的改善的。