【行业】新型烟草行业深度研究(36页)

2018-09-25

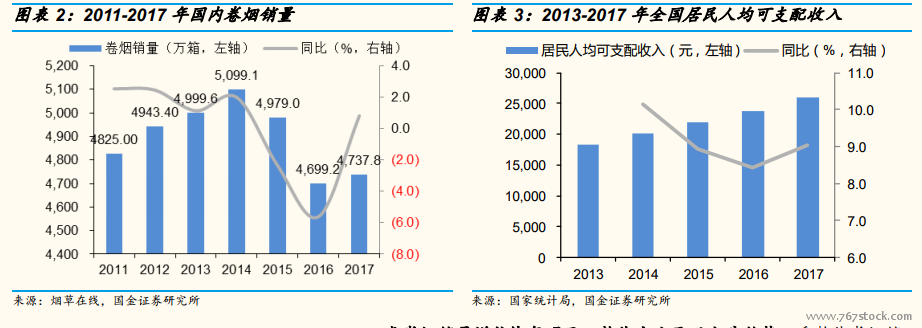

前期政策等因素抑制烟草市场。17 年政策变化和居民收入增长推动市场复苏。2011-2014 年,全国卷烟销量维持低速增长状态,但受到烟草税制改革、控烟力度加大等因素影响,2015 年销量开始出现下滑,2016 年更是进一步扩大下滑幅度。2017 年,受益于烟草总公司“稳产销、降库存”的调控方针,同时从品牌、品类和产品等各个层面优化结构,卷烟整体销量达 4737.8 万箱,同比增长 0.82%,止住下滑颓势。另一方面,我们认为,去年大宗商品大幅涨价,制造业工人收入增加明显,全国居民人均可支配收入增速同比提升 0.59pct.,为卷烟销量增长触底反弹提供了重要动力。此外,2017 年年末卷烟销量同比增长 39 万箱,工商库存下降 60 万箱,国家对于烟草行业的供给侧改革也初见成效。 一、二类卷烟销量增长恢复明显,整体占比呈现上升趋势。受整体卷烟销量下滑的影响,2016 年高端烟卷市场整体表现低迷,其中一类卷烟全年同比呈现负增长,二类卷烟销量同比增速在 16 年 6 月份扭负为正后也仅维持在较低水平。2017 年,一二类烟草销量增长出现明显好转,其中一类卷烟销量达到 1058 万箱,同比增长 7.10%,二类卷烟销量同比增长 15.70%,增速大幅提升 11.61pct.。一二类卷烟销量占比于 2017 年达到 37.17%,其中二类卷烟占比提高 1.91pct.,提升速度快于一类卷烟。

一、二类卷烟销量增长恢复明显,整体占比呈现上升趋势。受整体卷烟销量下滑的影响,2016 年高端烟卷市场整体表现低迷,其中一类卷烟全年同比呈现负增长,二类卷烟销量同比增速在 16 年 6 月份扭负为正后也仅维持在较低水平。2017 年,一二类烟草销量增长出现明显好转,其中一类卷烟销量达到 1058 万箱,同比增长 7.10%,二类卷烟销量同比增长 15.70%,增速大幅提升 11.61pct.。一二类卷烟销量占比于 2017 年达到 37.17%,其中二类卷烟占比提高 1.91pct.,提升速度快于一类卷烟。 创新型香烟销量高速增长。近年国家持续推进卷烟产品结构调整,创新型香烟近年增长迅速。2017 年,创新型香烟对卷烟整体销量增量的贡献率达到 362.8%。其中细支烟销量达到 238.5 万箱,同比增长 73.0%,市场份额增加至 5.03%。除此之外,爆珠烟实现了卷烟爆珠的自主设计、自主生产和自主研发,销量也呈爆发式增长,2017 年达到 34.9 万箱,同比增长429%。短支烟同样发展迅猛,2017 年销量达到 25.0 万箱,同比增长162.3%。相比于传统粗支烟销量的负增长,未来以细支烟为代表的创新产品将是推动国内卷烟销量提升的关键。

创新型香烟销量高速增长。近年国家持续推进卷烟产品结构调整,创新型香烟近年增长迅速。2017 年,创新型香烟对卷烟整体销量增量的贡献率达到 362.8%。其中细支烟销量达到 238.5 万箱,同比增长 73.0%,市场份额增加至 5.03%。除此之外,爆珠烟实现了卷烟爆珠的自主设计、自主生产和自主研发,销量也呈爆发式增长,2017 年达到 34.9 万箱,同比增长429%。短支烟同样发展迅猛,2017 年销量达到 25.0 万箱,同比增长162.3%。相比于传统粗支烟销量的负增长,未来以细支烟为代表的创新产品将是推动国内卷烟销量提升的关键。 国外烟草市场萎缩大势已成。近 5 年,卷烟仍然是传统烟草制品的主要品类,占据全球烟草市场 90%左右的市场份额。但受到各国日益收紧的控烟政策影响,其销量不断下降。2017 年,全球(除中国)卷烟总销量约6200 万箱,同比下降约 2%,预计未来 5 年仍以 1%-2%的速度逐年递减。从全球(除中国)前 5 大卷烟市场:欧盟、俄罗斯、印尼、美国和日本2015 年以来的卷烟销量来看,也总体呈现出逐年下降的趋势。另一方面,世界四大烟草公司:菲莫国际、英美烟草、日本烟草、帝国烟草中除英美烟草外,2017 年的销量同比均有 3%左右的下降。根据 EuromonitorInternational 的预测,到 2021 年全球卷烟市场规模将减少 77 亿美元,国外烟草市场整体规模逐渐萎缩的大趋势已经形成。

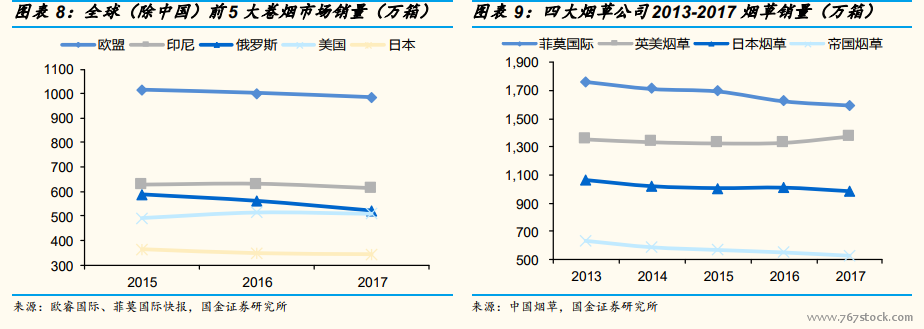

国外烟草市场萎缩大势已成。近 5 年,卷烟仍然是传统烟草制品的主要品类,占据全球烟草市场 90%左右的市场份额。但受到各国日益收紧的控烟政策影响,其销量不断下降。2017 年,全球(除中国)卷烟总销量约6200 万箱,同比下降约 2%,预计未来 5 年仍以 1%-2%的速度逐年递减。从全球(除中国)前 5 大卷烟市场:欧盟、俄罗斯、印尼、美国和日本2015 年以来的卷烟销量来看,也总体呈现出逐年下降的趋势。另一方面,世界四大烟草公司:菲莫国际、英美烟草、日本烟草、帝国烟草中除英美烟草外,2017 年的销量同比均有 3%左右的下降。根据 EuromonitorInternational 的预测,到 2021 年全球卷烟市场规模将减少 77 亿美元,国外烟草市场整体规模逐渐萎缩的大趋势已经形成。 新型烟草逆势增长。在全球烟草市场逐渐萎缩的大背景下,新型烟草制品发展势头强劲。尽管电子烟销售额增速自 2013 年达到顶点(70%)后逐渐放缓,但年均 20%左右的增速仍能带来可观增量,其销售规模与全球第十一大卷烟市场相当。另一方面,加热不燃烧制品的表现远超预期,按照Euromonitor 的预测,到 2021 年全球加热不燃烧制品规模将达到 154 亿美元,2017-2021 年 CAGR 达到 32.5%,如此亮眼的表现也提振了烟草业可持续发展的信心。

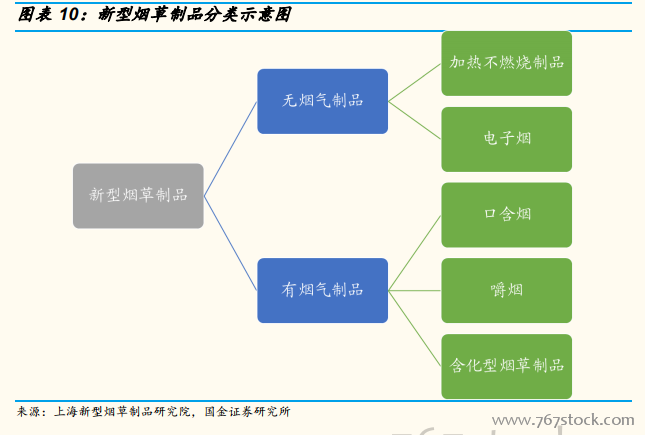

新型烟草逆势增长。在全球烟草市场逐渐萎缩的大背景下,新型烟草制品发展势头强劲。尽管电子烟销售额增速自 2013 年达到顶点(70%)后逐渐放缓,但年均 20%左右的增速仍能带来可观增量,其销售规模与全球第十一大卷烟市场相当。另一方面,加热不燃烧制品的表现远超预期,按照Euromonitor 的预测,到 2021 年全球加热不燃烧制品规模将达到 154 亿美元,2017-2021 年 CAGR 达到 32.5%,如此亮眼的表现也提振了烟草业可持续发展的信心。

一、二类卷烟销量增长恢复明显,整体占比呈现上升趋势。受整体卷烟销量下滑的影响,2016 年高端烟卷市场整体表现低迷,其中一类卷烟全年同比呈现负增长,二类卷烟销量同比增速在 16 年 6 月份扭负为正后也仅维持在较低水平。2017 年,一二类烟草销量增长出现明显好转,其中一类卷烟销量达到 1058 万箱,同比增长 7.10%,二类卷烟销量同比增长 15.70%,增速大幅提升 11.61pct.。一二类卷烟销量占比于 2017 年达到 37.17%,其中二类卷烟占比提高 1.91pct.,提升速度快于一类卷烟。

创新型香烟销量高速增长。近年国家持续推进卷烟产品结构调整,创新型香烟近年增长迅速。2017 年,创新型香烟对卷烟整体销量增量的贡献率达到 362.8%。其中细支烟销量达到 238.5 万箱,同比增长 73.0%,市场份额增加至 5.03%。除此之外,爆珠烟实现了卷烟爆珠的自主设计、自主生产和自主研发,销量也呈爆发式增长,2017 年达到 34.9 万箱,同比增长429%。短支烟同样发展迅猛,2017 年销量达到 25.0 万箱,同比增长162.3%。相比于传统粗支烟销量的负增长,未来以细支烟为代表的创新产品将是推动国内卷烟销量提升的关键。

国外烟草市场萎缩大势已成。近 5 年,卷烟仍然是传统烟草制品的主要品类,占据全球烟草市场 90%左右的市场份额。但受到各国日益收紧的控烟政策影响,其销量不断下降。2017 年,全球(除中国)卷烟总销量约6200 万箱,同比下降约 2%,预计未来 5 年仍以 1%-2%的速度逐年递减。从全球(除中国)前 5 大卷烟市场:欧盟、俄罗斯、印尼、美国和日本2015 年以来的卷烟销量来看,也总体呈现出逐年下降的趋势。另一方面,世界四大烟草公司:菲莫国际、英美烟草、日本烟草、帝国烟草中除英美烟草外,2017 年的销量同比均有 3%左右的下降。根据 EuromonitorInternational 的预测,到 2021 年全球卷烟市场规模将减少 77 亿美元,国外烟草市场整体规模逐渐萎缩的大趋势已经形成。

新型烟草逆势增长。在全球烟草市场逐渐萎缩的大背景下,新型烟草制品发展势头强劲。尽管电子烟销售额增速自 2013 年达到顶点(70%)后逐渐放缓,但年均 20%左右的增速仍能带来可观增量,其销售规模与全球第十一大卷烟市场相当。另一方面,加热不燃烧制品的表现远超预期,按照Euromonitor 的预测,到 2021 年全球加热不燃烧制品规模将达到 154 亿美元,2017-2021 年 CAGR 达到 32.5%,如此亮眼的表现也提振了烟草业可持续发展的信心。