【行业】聚合赋能,素质教育领先商业模式(27页)

2018-10-09

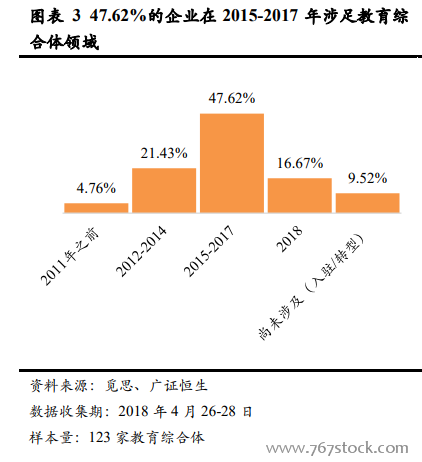

我们认为,教育综合体是解决素质教育行业内单一机构体量小、获客成本高痛点以及消费者多元需求与机构单一赛道矛盾的可选路径之一。因此本文从供需关系入手,深度解答教育综合体兴起的背景,并深挖教育综合体目前的竞争格局以及各类参与者的竞争壁垒及实现可持续盈利的关键破局点,以求为行业的投资与发展提供借鉴。 虽然教育综合体发展势头迅猛,然而作为新兴事物,市场上也并未完全成熟的商业模式可以借鉴,因此大多数企业还处于商业模式摸索与试错的起步阶段。从融资进程来看,根据觅思对 123 家教育综合体的调研,已有融资的教育综合体多分布在天使轮与 A 轮,其中 82.05%的教育综合体都尚未进行融资,可能是因为地产集团下属的教育综合体项目,现阶段几乎都不会独立发展与融资。

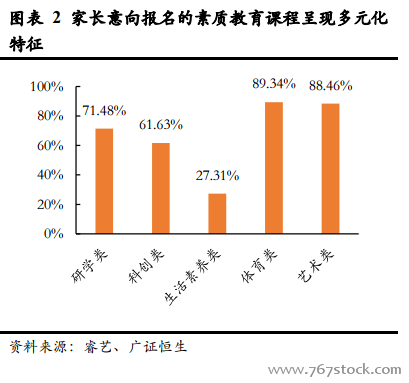

虽然教育综合体发展势头迅猛,然而作为新兴事物,市场上也并未完全成熟的商业模式可以借鉴,因此大多数企业还处于商业模式摸索与试错的起步阶段。从融资进程来看,根据觅思对 123 家教育综合体的调研,已有融资的教育综合体多分布在天使轮与 A 轮,其中 82.05%的教育综合体都尚未进行融资,可能是因为地产集团下属的教育综合体项目,现阶段几乎都不会独立发展与融资。 终端消费者需求:便利性与品牌保障为教育综合体需求奠定根基。作为教育产业的一环,教育综合体的本质依旧是教育,消费者尤其是家长对教育的诉求仍然是结果导向,尤其是国家中考、高考政策的变化,直接影响消费者对不同种类素质教育的关注度。根据 360 对用户搜索数据的分析,我们可以看到素质教育用户在选择机构的时候所关注的重点分别是培训机构、考试加分、培训价格和平台。并且我们看到在高考政策取消了体育和艺术的加分后,360 智库跟踪的素质教育用户明显对艺术与体育培训的关注度下降,而科创教育则受益于中考对实践和应用的重视而火热。由于应试教育向素质教育转轨的国家政策正在逐步完善中,结合素质教育消费者的结果导向,就必然面临着一个问题——消费者的需求是多元且持续变化的。

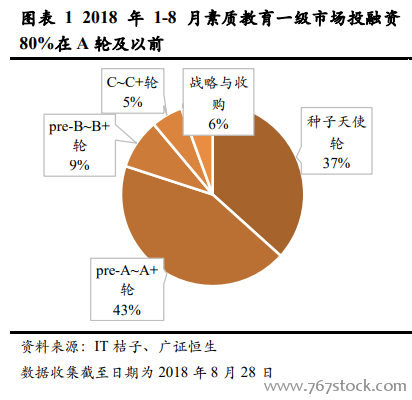

终端消费者需求:便利性与品牌保障为教育综合体需求奠定根基。作为教育产业的一环,教育综合体的本质依旧是教育,消费者尤其是家长对教育的诉求仍然是结果导向,尤其是国家中考、高考政策的变化,直接影响消费者对不同种类素质教育的关注度。根据 360 对用户搜索数据的分析,我们可以看到素质教育用户在选择机构的时候所关注的重点分别是培训机构、考试加分、培训价格和平台。并且我们看到在高考政策取消了体育和艺术的加分后,360 智库跟踪的素质教育用户明显对艺术与体育培训的关注度下降,而科创教育则受益于中考对实践和应用的重视而火热。由于应试教育向素质教育转轨的国家政策正在逐步完善中,结合素质教育消费者的结果导向,就必然面临着一个问题——消费者的需求是多元且持续变化的。 直接参与方需求:赋能教培机构,改善风险水平与盈利能力。在最终消费者对于教育综合体的需求基础上,我们进一步分析教育综合体的参与者需求——教培机构。从根源来看,帮助教培机构降低成本或是增加营收是教育综合体存在的价值点之一。这源于素质教育行业的产业生命周期状态,目前来看,整个素质教育行业仍处于成长初期,表现在一级市场 A 轮及以前的企业融资案例居多,在 2018 年 1 月~2018 年 8 月的融资事件中占比达 80%。由此判断,多数素质教育机构仍处于成长初期。对于早期的教育机构而言,房租、师资以及获客成本居高不下,早期的品牌口碑效应在极度分散的素质教育市场也十分微弱。我们看到,根据觅思的调研数据显示,65.22%的企业在入驻教育综合体时关注合作方式是否利于持续发展、50%关注运营方的运营经验、45.65%的关注所处位置是否利于招生,其本质是对控制获客成本以及保障企业盈利能力的诉求。

直接参与方需求:赋能教培机构,改善风险水平与盈利能力。在最终消费者对于教育综合体的需求基础上,我们进一步分析教育综合体的参与者需求——教培机构。从根源来看,帮助教培机构降低成本或是增加营收是教育综合体存在的价值点之一。这源于素质教育行业的产业生命周期状态,目前来看,整个素质教育行业仍处于成长初期,表现在一级市场 A 轮及以前的企业融资案例居多,在 2018 年 1 月~2018 年 8 月的融资事件中占比达 80%。由此判断,多数素质教育机构仍处于成长初期。对于早期的教育机构而言,房租、师资以及获客成本居高不下,早期的品牌口碑效应在极度分散的素质教育市场也十分微弱。我们看到,根据觅思的调研数据显示,65.22%的企业在入驻教育综合体时关注合作方式是否利于持续发展、50%关注运营方的运营经验、45.65%的关注所处位置是否利于招生,其本质是对控制获客成本以及保障企业盈利能力的诉求。 我们基于好未来与新东方近 3个财年的平均值测算了教育综合体对教培机构营业利润率的影响可能性,主要变动因素为收入分层比例及销售费用率,当协同效应发挥后,销售费用率下降 1pct 且租金改为收入分成后并下降 1pct 时,营业利润率增加 2pct。

我们基于好未来与新东方近 3个财年的平均值测算了教育综合体对教培机构营业利润率的影响可能性,主要变动因素为收入分层比例及销售费用率,当协同效应发挥后,销售费用率下降 1pct 且租金改为收入分成后并下降 1pct 时,营业利润率增加 2pct。

虽然教育综合体发展势头迅猛,然而作为新兴事物,市场上也并未完全成熟的商业模式可以借鉴,因此大多数企业还处于商业模式摸索与试错的起步阶段。从融资进程来看,根据觅思对 123 家教育综合体的调研,已有融资的教育综合体多分布在天使轮与 A 轮,其中 82.05%的教育综合体都尚未进行融资,可能是因为地产集团下属的教育综合体项目,现阶段几乎都不会独立发展与融资。

终端消费者需求:便利性与品牌保障为教育综合体需求奠定根基。作为教育产业的一环,教育综合体的本质依旧是教育,消费者尤其是家长对教育的诉求仍然是结果导向,尤其是国家中考、高考政策的变化,直接影响消费者对不同种类素质教育的关注度。根据 360 对用户搜索数据的分析,我们可以看到素质教育用户在选择机构的时候所关注的重点分别是培训机构、考试加分、培训价格和平台。并且我们看到在高考政策取消了体育和艺术的加分后,360 智库跟踪的素质教育用户明显对艺术与体育培训的关注度下降,而科创教育则受益于中考对实践和应用的重视而火热。由于应试教育向素质教育转轨的国家政策正在逐步完善中,结合素质教育消费者的结果导向,就必然面临着一个问题——消费者的需求是多元且持续变化的。

直接参与方需求:赋能教培机构,改善风险水平与盈利能力。在最终消费者对于教育综合体的需求基础上,我们进一步分析教育综合体的参与者需求——教培机构。从根源来看,帮助教培机构降低成本或是增加营收是教育综合体存在的价值点之一。这源于素质教育行业的产业生命周期状态,目前来看,整个素质教育行业仍处于成长初期,表现在一级市场 A 轮及以前的企业融资案例居多,在 2018 年 1 月~2018 年 8 月的融资事件中占比达 80%。由此判断,多数素质教育机构仍处于成长初期。对于早期的教育机构而言,房租、师资以及获客成本居高不下,早期的品牌口碑效应在极度分散的素质教育市场也十分微弱。我们看到,根据觅思的调研数据显示,65.22%的企业在入驻教育综合体时关注合作方式是否利于持续发展、50%关注运营方的运营经验、45.65%的关注所处位置是否利于招生,其本质是对控制获客成本以及保障企业盈利能力的诉求。

我们基于好未来与新东方近 3个财年的平均值测算了教育综合体对教培机构营业利润率的影响可能性,主要变动因素为收入分层比例及销售费用率,当协同效应发挥后,销售费用率下降 1pct 且租金改为收入分成后并下降 1pct 时,营业利润率增加 2pct。