【行业】中国虚拟现实应用状况白皮书(41页)

2020-06-23

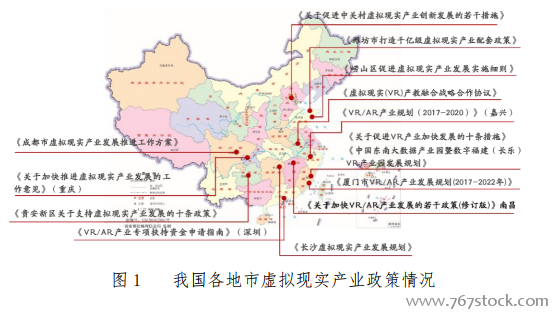

全球虚拟现实产业规模接近千亿元人民币,2017-2022 年均复合增长率超过 70%。在整体规模方面,据 Greenlight 预测,2018 年全球市场规模超过 700 亿元人民币,同比增长 126%。其中,VR 整体市场超过 600 亿元,VR 内容市场约 200 亿元,AR 整体市场超过 100 亿元,AR 内容市场接近 80 亿元,预计 2020 年全球虚拟现实产业规模将超过 2000 亿元,其中 VR 市场 1600 亿元,AR 市场 450 亿元。在终端整机方面,据 IDC 预测,2018 年全球终端出货量超过 1200 万台,其中 VR 终端出货量约 1100 万台,AR 终端出货量约 120 万台,预计到 2020 年整体终端出货量接近 4000 万台。 我国各地方政府纷纷出台专项产业政策,积极推动虚拟现实发展。虚拟现实已被列入‚十三五‛信息化规划、互联网+等多项国家重大文件中,工信部、发改委、科技部、文化部、商务部出台相关政策。此外,各省市地方政府从政策方面积极推进产业布局,已有十余地市相继发布针对虚拟现实领域的专项政策。北京市发布《关于促进中关村虚拟现实产业创新发展的若干措施》,提出以中关村石景山园区为中心,推动技术研发、成果转化,产业促进服务平台等措施;青岛市发布《崂山区促进虚拟现实产业发展实施细则》,加大引入科研机构和重点企业,鼓励人才的引进和培养,并以贷款贴息扶持、政府购买服务方式支持产业发展;成都市发布《成都市虚拟现实产业发展推进工作方案》,提出打造内容制作运营高地、软件创新研发高地和硬件研发制造核心的‚两高地、一核心‛产业布局;南昌市发布《关于加快 VR/AR 产业发展的若干政策(修订版)》,以红谷滩新区 VR 产业园及新建区 AR 硬件产业园为载体,通过奖励、补贴、基金等多种资金扶持方式带动技术研发、企业招引、创新创业、应用示范、市场推广、人才引进等全面发展;福州市发布《关于促进 VR 产业加快发展的十条措施》,依托长乐产业园,从配套设施、企业招引、创新创业、专项申报、实验室等方面推动产业发展。

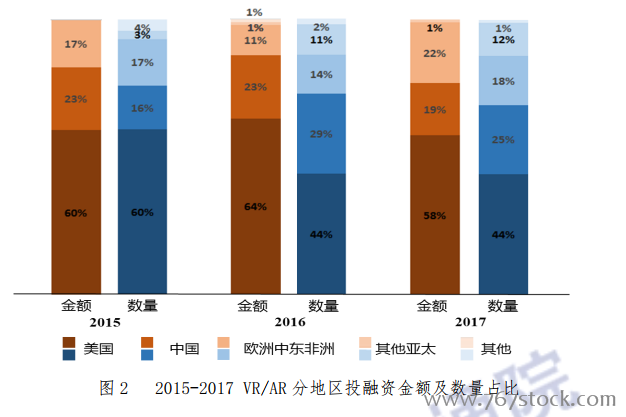

我国各地方政府纷纷出台专项产业政策,积极推动虚拟现实发展。虚拟现实已被列入‚十三五‛信息化规划、互联网+等多项国家重大文件中,工信部、发改委、科技部、文化部、商务部出台相关政策。此外,各省市地方政府从政策方面积极推进产业布局,已有十余地市相继发布针对虚拟现实领域的专项政策。北京市发布《关于促进中关村虚拟现实产业创新发展的若干措施》,提出以中关村石景山园区为中心,推动技术研发、成果转化,产业促进服务平台等措施;青岛市发布《崂山区促进虚拟现实产业发展实施细则》,加大引入科研机构和重点企业,鼓励人才的引进和培养,并以贷款贴息扶持、政府购买服务方式支持产业发展;成都市发布《成都市虚拟现实产业发展推进工作方案》,提出打造内容制作运营高地、软件创新研发高地和硬件研发制造核心的‚两高地、一核心‛产业布局;南昌市发布《关于加快 VR/AR 产业发展的若干政策(修订版)》,以红谷滩新区 VR 产业园及新建区 AR 硬件产业园为载体,通过奖励、补贴、基金等多种资金扶持方式带动技术研发、企业招引、创新创业、应用示范、市场推广、人才引进等全面发展;福州市发布《关于促进 VR 产业加快发展的十条措施》,依托长乐产业园,从配套设施、企业招引、创新创业、专项申报、实验室等方面推动产业发展。 虚拟现实整体投资市场持续增长,增速开始放缓。据统计,虚拟现实投融资市场从 2013 年的三亿美元增长到 2017 年的三十亿美元,年均复合增长率为超过 70%,其中,2016 年 VR 元年投融资市场迎来高峰增长期,同比增长 136%,达到 26 亿美元,2017 年投融资增长速度放缓,增速降至 12%。此外,我国 2017 年虚拟现实领域投融资规模超过 50 亿元人民币,预计 2018 年投融资市场将小幅度增长。

虚拟现实整体投资市场持续增长,增速开始放缓。据统计,虚拟现实投融资市场从 2013 年的三亿美元增长到 2017 年的三十亿美元,年均复合增长率为超过 70%,其中,2016 年 VR 元年投融资市场迎来高峰增长期,同比增长 136%,达到 26 亿美元,2017 年投融资增长速度放缓,增速降至 12%。此外,我国 2017 年虚拟现实领域投融资规模超过 50 亿元人民币,预计 2018 年投融资市场将小幅度增长。 投融资市场以中美为主,投资热点从硬件终端向内容应用转移。在地域分布方面,中美分别占据全球虚拟现实领域 80%的投资金额和70%的交易笔数。我国投融资以中小规模为主,缺乏高额融资项目,在投资领域方面,内容应用、开发工具成为主要部分,但平均融资规模较小,内容应用中的投融资热点也逐渐由单一游戏、社交、视频、直播等大众应用向工业、医疗、教育等多元垂直领域聚集。

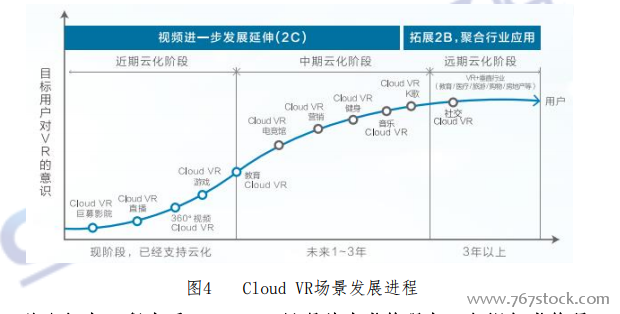

投融资市场以中美为主,投资热点从硬件终端向内容应用转移。在地域分布方面,中美分别占据全球虚拟现实领域 80%的投资金额和70%的交易笔数。我国投融资以中小规模为主,缺乏高额融资项目,在投资领域方面,内容应用、开发工具成为主要部分,但平均融资规模较小,内容应用中的投融资热点也逐渐由单一游戏、社交、视频、直播等大众应用向工业、医疗、教育等多元垂直领域聚集。 云化虚拟现实(Cloud VR)核心在于内容上云、渲染上云。CloudVR将云计算、云渲染的理念及技术引入到虚拟现实业务中,借助高速稳定的网络,将云端的显示输出和声音输出等经过编码压缩后传输到用户的终端设备,在虚拟现实终端无绳化的情况下,实现业务内容上云、渲染上云,成为贯通采集、传输、播放全流程的云控平台解决方案。其中,渲染上云是指将计算复杂度高的渲染设置在云端处理,大幅降低终端CPU+GPU渲染计算压力,使终端容易以轻量的方式和较低的消费成本能被用户所接受。内容上云是指计算机图形渲染移到云上后,内容以视频流的方式通过网络推向用户,借助网络的Wi-Fi和5G技术,可把连接终端的HDMI线减除,实现终端无绳化、移动化。

云化虚拟现实(Cloud VR)核心在于内容上云、渲染上云。CloudVR将云计算、云渲染的理念及技术引入到虚拟现实业务中,借助高速稳定的网络,将云端的显示输出和声音输出等经过编码压缩后传输到用户的终端设备,在虚拟现实终端无绳化的情况下,实现业务内容上云、渲染上云,成为贯通采集、传输、播放全流程的云控平台解决方案。其中,渲染上云是指将计算复杂度高的渲染设置在云端处理,大幅降低终端CPU+GPU渲染计算压力,使终端容易以轻量的方式和较低的消费成本能被用户所接受。内容上云是指计算机图形渲染移到云上后,内容以视频流的方式通过网络推向用户,借助网络的Wi-Fi和5G技术,可把连接终端的HDMI线减除,实现终端无绳化、移动化。

我国各地方政府纷纷出台专项产业政策,积极推动虚拟现实发展。虚拟现实已被列入‚十三五‛信息化规划、互联网+等多项国家重大文件中,工信部、发改委、科技部、文化部、商务部出台相关政策。此外,各省市地方政府从政策方面积极推进产业布局,已有十余地市相继发布针对虚拟现实领域的专项政策。北京市发布《关于促进中关村虚拟现实产业创新发展的若干措施》,提出以中关村石景山园区为中心,推动技术研发、成果转化,产业促进服务平台等措施;青岛市发布《崂山区促进虚拟现实产业发展实施细则》,加大引入科研机构和重点企业,鼓励人才的引进和培养,并以贷款贴息扶持、政府购买服务方式支持产业发展;成都市发布《成都市虚拟现实产业发展推进工作方案》,提出打造内容制作运营高地、软件创新研发高地和硬件研发制造核心的‚两高地、一核心‛产业布局;南昌市发布《关于加快 VR/AR 产业发展的若干政策(修订版)》,以红谷滩新区 VR 产业园及新建区 AR 硬件产业园为载体,通过奖励、补贴、基金等多种资金扶持方式带动技术研发、企业招引、创新创业、应用示范、市场推广、人才引进等全面发展;福州市发布《关于促进 VR 产业加快发展的十条措施》,依托长乐产业园,从配套设施、企业招引、创新创业、专项申报、实验室等方面推动产业发展。

虚拟现实整体投资市场持续增长,增速开始放缓。据统计,虚拟现实投融资市场从 2013 年的三亿美元增长到 2017 年的三十亿美元,年均复合增长率为超过 70%,其中,2016 年 VR 元年投融资市场迎来高峰增长期,同比增长 136%,达到 26 亿美元,2017 年投融资增长速度放缓,增速降至 12%。此外,我国 2017 年虚拟现实领域投融资规模超过 50 亿元人民币,预计 2018 年投融资市场将小幅度增长。

投融资市场以中美为主,投资热点从硬件终端向内容应用转移。在地域分布方面,中美分别占据全球虚拟现实领域 80%的投资金额和70%的交易笔数。我国投融资以中小规模为主,缺乏高额融资项目,在投资领域方面,内容应用、开发工具成为主要部分,但平均融资规模较小,内容应用中的投融资热点也逐渐由单一游戏、社交、视频、直播等大众应用向工业、医疗、教育等多元垂直领域聚集。

云化虚拟现实(Cloud VR)核心在于内容上云、渲染上云。CloudVR将云计算、云渲染的理念及技术引入到虚拟现实业务中,借助高速稳定的网络,将云端的显示输出和声音输出等经过编码压缩后传输到用户的终端设备,在虚拟现实终端无绳化的情况下,实现业务内容上云、渲染上云,成为贯通采集、传输、播放全流程的云控平台解决方案。其中,渲染上云是指将计算复杂度高的渲染设置在云端处理,大幅降低终端CPU+GPU渲染计算压力,使终端容易以轻量的方式和较低的消费成本能被用户所接受。内容上云是指计算机图形渲染移到云上后,内容以视频流的方式通过网络推向用户,借助网络的Wi-Fi和5G技术,可把连接终端的HDMI线减除,实现终端无绳化、移动化。