【行业】房地产行业研究-从日本观照中国(22页)

2018-11-05

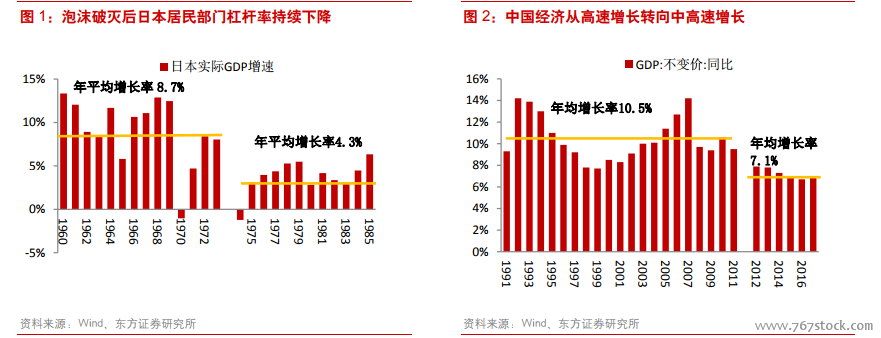

宏观经济均处于从高速增长向中速增长的换挡期。从经济发展的进程来看,日本从 1960 年开始,历经了“岩户景气”、“伊奘诺景气“两轮高景气周期。1960-1973 年间,日本保持了 13 年的高速增长,实际 GDP 年均增速为 8.7%。1973 年底爆发第一次石油危机,日本经济受到严重冲击,结束高速增长。在 1974 年以后进入中速增长阶段,1975-1985 年间,实际 GDP 年均复合增速 4.3%,成功实现增速换挡。中国在 1991-2011 年间保持了 20 年的高速增长,实际 GDP 年均复合增速 10.5%。2012 年经济增速降至 8%一下,2014年中央提出经济进入“新常态”,2012-2017 年间实际 GDP 年均复合增速下降至 7.1%,中国经济也从高速增长转向中高速增长,也意味着中国进一步向成熟经济体迈进。 增长模式从粗放型向集约型转变,产业结构升级。70 年代日本已经成为世界第二大经济体,但主要是体现在数量上,经济增长的质量仍与发达国家有差距。日本当时的增长模式仍然比较粗放,还没有完成向集约化生产的转变。第一次石油危机以前,投资始终保持高速增长。1956-1973 年,民间设备投资的实际年平均增长率为 16.0%,工业化的主导产业为重化学工业,能源消耗大,对原油依赖程度高。1970 年整个制造业的产值中,重化学工业占比 62.3%。而在 1973 年的能源消耗结构中,对原油的依赖达到 77.6%,并且 99%依赖进口。

增长模式从粗放型向集约型转变,产业结构升级。70 年代日本已经成为世界第二大经济体,但主要是体现在数量上,经济增长的质量仍与发达国家有差距。日本当时的增长模式仍然比较粗放,还没有完成向集约化生产的转变。第一次石油危机以前,投资始终保持高速增长。1956-1973 年,民间设备投资的实际年平均增长率为 16.0%,工业化的主导产业为重化学工业,能源消耗大,对原油依赖程度高。1970 年整个制造业的产值中,重化学工业占比 62.3%。而在 1973 年的能源消耗结构中,对原油的依赖达到 77.6%,并且 99%依赖进口。 全球经济疲弱的国际环境,与美国贸易摩擦趋于激烈。1973 年石油危机爆发后,发达国家均遭受了不同程度的冲击。原油价格暴涨导致的成本推动型通货膨胀使发达国家纷纷陷入“滞胀”泥潭。根据世界银行《1985 年世界发展报告》,发达国家的年均实际 GDP 增长率从 1965-1973 年间的 4.7%下降至 1973-1983 年间的 2.4%。全球经济低迷,需求萎缩,日本的外需受到较大冲击。中国面临的情况则是全球金融危机之后,世界经济恢复缓慢,2009-2017 年发达国家实际 GDP 增速为 2.0%,全球实际 GDP 增速为 3.8%。中国同样面临着外需萎缩的挑战。

人口:老龄化趋势显现,但反向抚养比仍处于高位。中国反向抚养比跌破 2 要到 2032 年,未来一段时间人口结构仍能在量上构成支撑。近年来,中国社会的老龄化引起了广泛的关注与讨论,但老龄化是一个长时间的过程,并非短期快速衰老,其对房地产市场的影响需要通过确定的指标予以关联。从日本房地产市场的发展历史来看,反向抚养比(15-64 岁的人口/受抚养人口)能较好的反映房地产需求与人口的关系。日本的反向抚养比从1950-1971 年一直处于上升状态,同时又叠加了城市化快速推进,人口大量向城市聚集,因此这一阶段,日本的新开工数量处于快速上升状态,到 1972 年达到 186 万套的峰值。日本 1971-1980年反向抚养比处于下降状态,但仍保持在 2 以上,新开工套数也处于下降状态。日本在 80-90 年代又迎来了一轮反向抚养比的高峰,从 1982 年的 2.10 上升到 1992 年的 2.31,随后缓慢下降。人口结构的支撑,也使得日本在泡沫经济破灭之后,新开工数量仍保持在年均 120-140 万套的水平。

城市化率:城市化还远未结束,千人建房数仍处合理区间。中国城镇化远未结束,去年中国城镇化率是 58.9%,每年增长 1.2%;日本在 70 年代达到了 70%。普遍认为,城镇化率从 50%到 80%,是城市化第二阶段,即城市越来越大。中国目前问题是在总量结构不平衡,未来二线城市,如南京、杭州的发展潜力可能会超出想象。有医疗、教育资源的城市未来发展空间很大,一些中西部城市如武汉、成都、重庆,比如武汉、成都、重庆各自拥有 36、29、27 所三甲医院,均位居全国前 20。

全球经济疲弱的国际环境,与美国贸易摩擦趋于激烈。1973 年石油危机爆发后,发达国家均遭受了不同程度的冲击。原油价格暴涨导致的成本推动型通货膨胀使发达国家纷纷陷入“滞胀”泥潭。根据世界银行《1985 年世界发展报告》,发达国家的年均实际 GDP 增长率从 1965-1973 年间的 4.7%下降至 1973-1983 年间的 2.4%。全球经济低迷,需求萎缩,日本的外需受到较大冲击。中国面临的情况则是全球金融危机之后,世界经济恢复缓慢,2009-2017 年发达国家实际 GDP 增速为 2.0%,全球实际 GDP 增速为 3.8%。中国同样面临着外需萎缩的挑战。

人口:老龄化趋势显现,但反向抚养比仍处于高位。中国反向抚养比跌破 2 要到 2032 年,未来一段时间人口结构仍能在量上构成支撑。近年来,中国社会的老龄化引起了广泛的关注与讨论,但老龄化是一个长时间的过程,并非短期快速衰老,其对房地产市场的影响需要通过确定的指标予以关联。从日本房地产市场的发展历史来看,反向抚养比(15-64 岁的人口/受抚养人口)能较好的反映房地产需求与人口的关系。日本的反向抚养比从1950-1971 年一直处于上升状态,同时又叠加了城市化快速推进,人口大量向城市聚集,因此这一阶段,日本的新开工数量处于快速上升状态,到 1972 年达到 186 万套的峰值。日本 1971-1980年反向抚养比处于下降状态,但仍保持在 2 以上,新开工套数也处于下降状态。日本在 80-90 年代又迎来了一轮反向抚养比的高峰,从 1982 年的 2.10 上升到 1992 年的 2.31,随后缓慢下降。人口结构的支撑,也使得日本在泡沫经济破灭之后,新开工数量仍保持在年均 120-140 万套的水平。

城市化率:城市化还远未结束,千人建房数仍处合理区间。中国城镇化远未结束,去年中国城镇化率是 58.9%,每年增长 1.2%;日本在 70 年代达到了 70%。普遍认为,城镇化率从 50%到 80%,是城市化第二阶段,即城市越来越大。中国目前问题是在总量结构不平衡,未来二线城市,如南京、杭州的发展潜力可能会超出想象。有医疗、教育资源的城市未来发展空间很大,一些中西部城市如武汉、成都、重庆,比如武汉、成都、重庆各自拥有 36、29、27 所三甲医院,均位居全国前 20。

增长模式从粗放型向集约型转变,产业结构升级。70 年代日本已经成为世界第二大经济体,但主要是体现在数量上,经济增长的质量仍与发达国家有差距。日本当时的增长模式仍然比较粗放,还没有完成向集约化生产的转变。第一次石油危机以前,投资始终保持高速增长。1956-1973 年,民间设备投资的实际年平均增长率为 16.0%,工业化的主导产业为重化学工业,能源消耗大,对原油依赖程度高。1970 年整个制造业的产值中,重化学工业占比 62.3%。而在 1973 年的能源消耗结构中,对原油的依赖达到 77.6%,并且 99%依赖进口。

全球经济疲弱的国际环境,与美国贸易摩擦趋于激烈。1973 年石油危机爆发后,发达国家均遭受了不同程度的冲击。原油价格暴涨导致的成本推动型通货膨胀使发达国家纷纷陷入“滞胀”泥潭。根据世界银行《1985 年世界发展报告》,发达国家的年均实际 GDP 增长率从 1965-1973 年间的 4.7%下降至 1973-1983 年间的 2.4%。全球经济低迷,需求萎缩,日本的外需受到较大冲击。中国面临的情况则是全球金融危机之后,世界经济恢复缓慢,2009-2017 年发达国家实际 GDP 增速为 2.0%,全球实际 GDP 增速为 3.8%。中国同样面临着外需萎缩的挑战。

人口:老龄化趋势显现,但反向抚养比仍处于高位。中国反向抚养比跌破 2 要到 2032 年,未来一段时间人口结构仍能在量上构成支撑。近年来,中国社会的老龄化引起了广泛的关注与讨论,但老龄化是一个长时间的过程,并非短期快速衰老,其对房地产市场的影响需要通过确定的指标予以关联。从日本房地产市场的发展历史来看,反向抚养比(15-64 岁的人口/受抚养人口)能较好的反映房地产需求与人口的关系。日本的反向抚养比从1950-1971 年一直处于上升状态,同时又叠加了城市化快速推进,人口大量向城市聚集,因此这一阶段,日本的新开工数量处于快速上升状态,到 1972 年达到 186 万套的峰值。日本 1971-1980年反向抚养比处于下降状态,但仍保持在 2 以上,新开工套数也处于下降状态。日本在 80-90 年代又迎来了一轮反向抚养比的高峰,从 1982 年的 2.10 上升到 1992 年的 2.31,随后缓慢下降。人口结构的支撑,也使得日本在泡沫经济破灭之后,新开工数量仍保持在年均 120-140 万套的水平。

城市化率:城市化还远未结束,千人建房数仍处合理区间。中国城镇化远未结束,去年中国城镇化率是 58.9%,每年增长 1.2%;日本在 70 年代达到了 70%。普遍认为,城镇化率从 50%到 80%,是城市化第二阶段,即城市越来越大。中国目前问题是在总量结构不平衡,未来二线城市,如南京、杭州的发展潜力可能会超出想象。有医疗、教育资源的城市未来发展空间很大,一些中西部城市如武汉、成都、重庆,比如武汉、成都、重庆各自拥有 36、29、27 所三甲医院,均位居全国前 20。