【行业】数字音乐深度报告-流媒体驱动行业回暖(46页)

2018-11-13

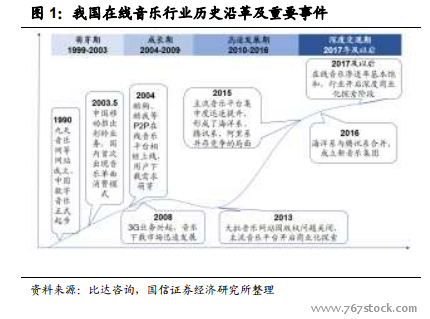

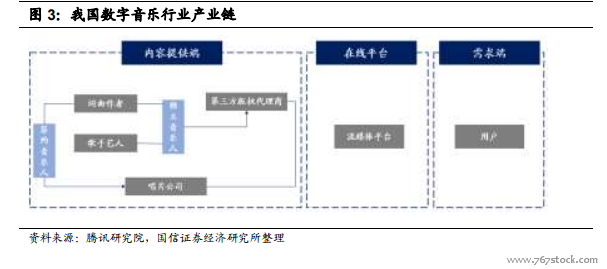

历史沿革:流媒体分发技术突破及音乐平台竞争,催化我国数字音乐市场高速发展,行业现已处于深度变现期。1990 年,九天音乐网等音乐网站的建立,标志着我国数字音乐行业开启萌芽阶段,此后,伴随着中国移动推出彩铃业务、酷我、酷狗等音乐平台的建立以及 3G 业务的兴起,国内数字音乐行业迎来了第一次快速成长。2013 年,由于版权政策出台,大批中腰部音乐平台关闭,用户加速向头部平台集中。2015 年,我国在线音乐行业形成了海洋系、腾讯系和阿里系“三足鼎立”的局面。2016 年,海洋系音乐与腾讯系音乐正式合并,成为国内版权资源最丰富的音乐集团。2017 年,我国在线音乐行业用户渗透率已超过 60%,用户规模进入缓慢增长期,市场规模扩张主要依赖深度变现。对标全球音乐行业发展历程,自 1999 年以来,实体唱片产业迅速萎缩,数字音乐及流媒体驱动音乐市场回暖。 产业链:唱片公司为主要音乐内容提供者,在线音乐平台为主要 ToC 端服务提供商。从整体产业链来看,数字音乐行业分为四大环节:上游的内容端、版权服务商、下游的服务提供商及用户。唱片公司(版权服务商)为上游主要的内容提供者,其内容主要来源于签约歌手、艺术家及词曲作者,未签约唱片公司的独立音乐人也会将作品直接提供给在线音乐平台等服务提供商,中国传媒大学报告调查报告显示,当前我国约 9 成音乐人是独立音乐人,数字音乐平台为音乐人提供了便捷的自上传服务和音乐作品个性化推荐服务,使音乐人的创作动力日益增强。服务提供商包括在线音乐平台、在线 K 歌平台、演艺直播平台等,其中在线音乐平台是下游的核心实体。

产业链:唱片公司为主要音乐内容提供者,在线音乐平台为主要 ToC 端服务提供商。从整体产业链来看,数字音乐行业分为四大环节:上游的内容端、版权服务商、下游的服务提供商及用户。唱片公司(版权服务商)为上游主要的内容提供者,其内容主要来源于签约歌手、艺术家及词曲作者,未签约唱片公司的独立音乐人也会将作品直接提供给在线音乐平台等服务提供商,中国传媒大学报告调查报告显示,当前我国约 9 成音乐人是独立音乐人,数字音乐平台为音乐人提供了便捷的自上传服务和音乐作品个性化推荐服务,使音乐人的创作动力日益增强。服务提供商包括在线音乐平台、在线 K 歌平台、演艺直播平台等,其中在线音乐平台是下游的核心实体。 内容供给端:从全球三大唱片公司的市场份额及国内知名唱片公司拥有头部艺人数量来看,我国音乐版权提供商集中度较高,产业链地位相对强势。《Music& Copyright》数据显示,在 2017 年全球数字音乐版权市场中,环球、索尼、华纳的版权占比分别为 32.0%、21.6%及 18.1%,合计市场份额约 72%,在世界范围内拥有较高影响力,拥有国内孙燕姿、张惠妹、梁静茹、陈奕迅、王力宏、林俊杰等一线音乐人。资料显示,当前国内唱片公司的市场集中度不及海外,但从太合音乐、华研国际、相信音乐拥有头部音乐人的数量判断,现阶段市场集中度较高,产业链地位相对强势。同时,根据音乐行业具有规模效应的情况判断,未来我国在线音乐版权提供方集中度仍具有进一步加强的趋势。

内容供给端:从全球三大唱片公司的市场份额及国内知名唱片公司拥有头部艺人数量来看,我国音乐版权提供商集中度较高,产业链地位相对强势。《Music& Copyright》数据显示,在 2017 年全球数字音乐版权市场中,环球、索尼、华纳的版权占比分别为 32.0%、21.6%及 18.1%,合计市场份额约 72%,在世界范围内拥有较高影响力,拥有国内孙燕姿、张惠妹、梁静茹、陈奕迅、王力宏、林俊杰等一线音乐人。资料显示,当前国内唱片公司的市场集中度不及海外,但从太合音乐、华研国际、相信音乐拥有头部音乐人的数量判断,现阶段市场集中度较高,产业链地位相对强势。同时,根据音乐行业具有规模效应的情况判断,未来我国在线音乐版权提供方集中度仍具有进一步加强的趋势。

产业链:唱片公司为主要音乐内容提供者,在线音乐平台为主要 ToC 端服务提供商。从整体产业链来看,数字音乐行业分为四大环节:上游的内容端、版权服务商、下游的服务提供商及用户。唱片公司(版权服务商)为上游主要的内容提供者,其内容主要来源于签约歌手、艺术家及词曲作者,未签约唱片公司的独立音乐人也会将作品直接提供给在线音乐平台等服务提供商,中国传媒大学报告调查报告显示,当前我国约 9 成音乐人是独立音乐人,数字音乐平台为音乐人提供了便捷的自上传服务和音乐作品个性化推荐服务,使音乐人的创作动力日益增强。服务提供商包括在线音乐平台、在线 K 歌平台、演艺直播平台等,其中在线音乐平台是下游的核心实体。

内容供给端:从全球三大唱片公司的市场份额及国内知名唱片公司拥有头部艺人数量来看,我国音乐版权提供商集中度较高,产业链地位相对强势。《Music& Copyright》数据显示,在 2017 年全球数字音乐版权市场中,环球、索尼、华纳的版权占比分别为 32.0%、21.6%及 18.1%,合计市场份额约 72%,在世界范围内拥有较高影响力,拥有国内孙燕姿、张惠妹、梁静茹、陈奕迅、王力宏、林俊杰等一线音乐人。资料显示,当前国内唱片公司的市场集中度不及海外,但从太合音乐、华研国际、相信音乐拥有头部音乐人的数量判断,现阶段市场集中度较高,产业链地位相对强势。同时,根据音乐行业具有规模效应的情况判断,未来我国在线音乐版权提供方集中度仍具有进一步加强的趋势。