【行业】云计算报告-政务云接棒云建设下半程(32页)

2018-11-15

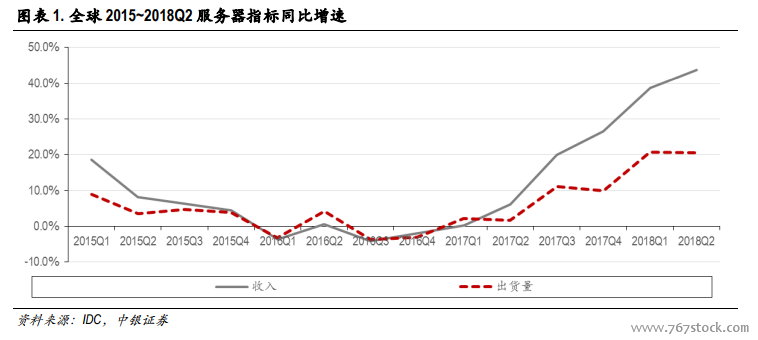

缘起历史性高增长。2018 年计算机领域对云计算的投资升温来源于 2017 年下半年开启的一轮服务器出货高峰。IDC 数据显示,2017H2 全球服务器厂商收入 376.6 亿美元,出货量达 549.1 万台,分别同比增长 23.5%和 10.5%。而 2016 年同期增速则分别为-3.0%和-3.4%。中国市场(不含台湾地区,下同)的增长尤为显著,收入和出货量分别达到 66.7 亿美元和 146.5 万台,同比增长为 29.3%和 11.9%。 互联网云平台两个需求是前期高增长主要驱动。在我们早先的报告中提到,全球的增长主要来源于大的云平台厂商,如亚马逊、Facebook 等;中国则在包括互联网云平台厂商、政府与企业等在内的公有云、私有云不同领域均实现超 20%的普涨情况。

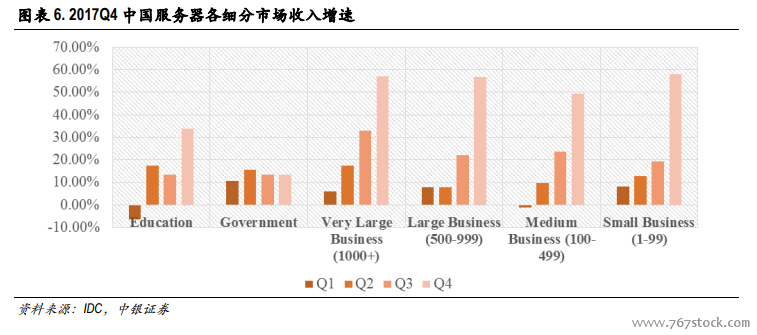

互联网云平台两个需求是前期高增长主要驱动。在我们早先的报告中提到,全球的增长主要来源于大的云平台厂商,如亚马逊、Facebook 等;中国则在包括互联网云平台厂商、政府与企业等在内的公有云、私有云不同领域均实现超 20%的普涨情况。 赛程前半段政府需求跟跑。将目光聚集到中国市场。在过去几个季度中,虽然下游细分领域的增速都比较高,但毕竟互联网云平台厂商的体量较大(如图表 7,超过 50%)。政府类客户排在第二,占比约 20%,相比互联网企业所在的第一梯队,整体上属于跟跑位臵,但在第二梯队中领先。

赛程前半段政府需求跟跑。将目光聚集到中国市场。在过去几个季度中,虽然下游细分领域的增速都比较高,但毕竟互联网云平台厂商的体量较大(如图表 7,超过 50%)。政府类客户排在第二,占比约 20%,相比互联网企业所在的第一梯队,整体上属于跟跑位臵,但在第二梯队中领先。

互联网云平台两个需求是前期高增长主要驱动。在我们早先的报告中提到,全球的增长主要来源于大的云平台厂商,如亚马逊、Facebook 等;中国则在包括互联网云平台厂商、政府与企业等在内的公有云、私有云不同领域均实现超 20%的普涨情况。

赛程前半段政府需求跟跑。将目光聚集到中国市场。在过去几个季度中,虽然下游细分领域的增速都比较高,但毕竟互联网云平台厂商的体量较大(如图表 7,超过 50%)。政府类客户排在第二,占比约 20%,相比互联网企业所在的第一梯队,整体上属于跟跑位臵,但在第二梯队中领先。