【行业】保险行业深度研究-寿险(41页)

2018-12-12

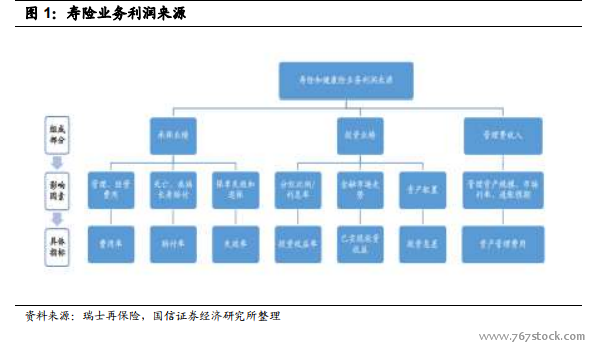

承保业务是寿险公司投资价值的真正来源,其相对回报高,盈利稳定性强。保障型的承保业务实乃寿险公司的比较优势之所在,保障型产品的盈利主要受到死差和费差的影响,利差占比极小。由于保障型产品的保单有效期往往长达十年、二十年、五十年、甚至更长,寿险公司为了对冲资产和负债的久期风险会因此而选择投资更多的固定收益债券并且持有至到期,从而极大的减小了寿险公司的利率风险敞口,所以保障型业务占比越高,公司在盈利中死差和费差等非市场性利润来源占比则更多,从而使得寿险公司的盈利更加稳定。从这个角度来看,当股票市场以及债券市场因为利率波动或者通货膨胀波动而出现极度不稳定的情况下,拥有更多保障型承保业务的寿险公司将表现出更加稳定的盈利表现,对投资者来说其股票的避险性越高。所以对于整个行业来讲,寿险行业拥有较为稳定的盈利能力,拥有不同于一般周期性行业的β。 以上的保险深度和保险密度估算亦相对保守。同属于儒家文化圈的亚洲发达国家和地区的保险密度和保险深度皆远高于西方发达国家,预示着我国保险业的潜在成长阶段时间要比以上假设的要长。从全球各国发达地区和国家的保险深度来看,同属于儒家文化圈的台湾、香港、韩国、日本,其平均保险深度要远高于西方发达国家的水平。从保险密度的指标来看,香港和台湾亦是名列前茅。

以上的保险深度和保险密度估算亦相对保守。同属于儒家文化圈的亚洲发达国家和地区的保险密度和保险深度皆远高于西方发达国家,预示着我国保险业的潜在成长阶段时间要比以上假设的要长。从全球各国发达地区和国家的保险深度来看,同属于儒家文化圈的台湾、香港、韩国、日本,其平均保险深度要远高于西方发达国家的水平。从保险密度的指标来看,香港和台湾亦是名列前茅。 目前寿险及健康险行业更为注重“量”的增长。 原保监会的行业保费数据显示,行业近年来在整体上突出体现的是规模上的增长,而非价值上的提升,即目前行业内储蓄型产品的投资款占比仍然具有一定规模。其主要原因是部分中小保险公司在战略上仍然把规模增长放在优先位置,欲主打预定利率更高的万能险等储蓄型寿险产品实现弯道超车。考虑到国内目前寿险的集中度高,以及保障型寿险产品的销售难度更高且更加依赖品牌知名度,这种战略确实有很大的现实意义。

目前寿险及健康险行业更为注重“量”的增长。 原保监会的行业保费数据显示,行业近年来在整体上突出体现的是规模上的增长,而非价值上的提升,即目前行业内储蓄型产品的投资款占比仍然具有一定规模。其主要原因是部分中小保险公司在战略上仍然把规模增长放在优先位置,欲主打预定利率更高的万能险等储蓄型寿险产品实现弯道超车。考虑到国内目前寿险的集中度高,以及保障型寿险产品的销售难度更高且更加依赖品牌知名度,这种战略确实有很大的现实意义。

以上的保险深度和保险密度估算亦相对保守。同属于儒家文化圈的亚洲发达国家和地区的保险密度和保险深度皆远高于西方发达国家,预示着我国保险业的潜在成长阶段时间要比以上假设的要长。从全球各国发达地区和国家的保险深度来看,同属于儒家文化圈的台湾、香港、韩国、日本,其平均保险深度要远高于西方发达国家的水平。从保险密度的指标来看,香港和台湾亦是名列前茅。

目前寿险及健康险行业更为注重“量”的增长。 原保监会的行业保费数据显示,行业近年来在整体上突出体现的是规模上的增长,而非价值上的提升,即目前行业内储蓄型产品的投资款占比仍然具有一定规模。其主要原因是部分中小保险公司在战略上仍然把规模增长放在优先位置,欲主打预定利率更高的万能险等储蓄型寿险产品实现弯道超车。考虑到国内目前寿险的集中度高,以及保障型寿险产品的销售难度更高且更加依赖品牌知名度,这种战略确实有很大的现实意义。