【公司】东方航空-乘风驾浪,燕起东方(51页)

2018-12-19

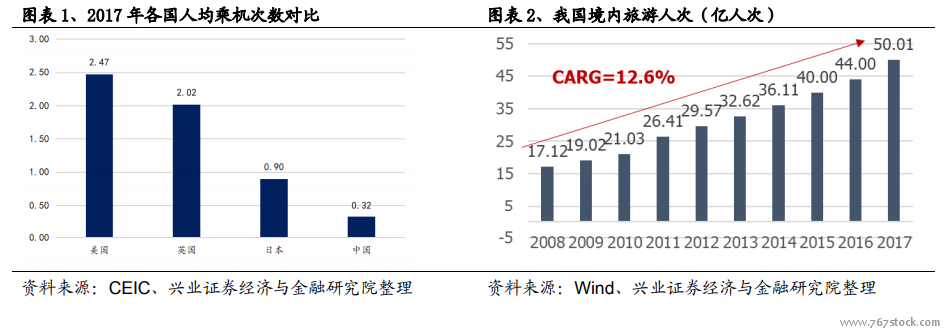

我国人均乘机次数提升空间大。受益于经济发展与消费升级双力驱动,近十年来随着人均 GDP 提升,中国人均乘机次数逐年增加,2017 年已达 0.32 次;但当前中国人均乘机次数仍远低于发达国家,2017 年我国人均乘机次数仅为日本的五分之二,远低于美英法德。随着经济发展,未来中国人均乘机次数提升空间巨大。 18-20 年是强监管周期,行业供给增长有望持续收紧。民航整体规模维持快速发展,连续 20 多年旅客流量年复合增速在 10%以上,飞行、运营等专业技术人员、空域资源和地面保障资源不足的问题不断凸显,民航维持安全和准点运行的压力也越来越大。在这个背景下,民航规范和强化行业监管,新航空公司设立、飞机引进、机场时刻容量的确定等诸多环节都受到严格监管,这些政策在 17-18 年不断强化,行业供给增长所受约束逐渐增加,预计在行业保障资源不发生根本性转变的情况下,供给在监管约束下难以重回快速增长通道。在当前时点看 19-20 年,行业监管加强、静态飞机引进趋缓、时刻提升有限、利用率相对饱和,行业整体供给增速将呈现稳中有降的局面。

18-20 年是强监管周期,行业供给增长有望持续收紧。民航整体规模维持快速发展,连续 20 多年旅客流量年复合增速在 10%以上,飞行、运营等专业技术人员、空域资源和地面保障资源不足的问题不断凸显,民航维持安全和准点运行的压力也越来越大。在这个背景下,民航规范和强化行业监管,新航空公司设立、飞机引进、机场时刻容量的确定等诸多环节都受到严格监管,这些政策在 17-18 年不断强化,行业供给增长所受约束逐渐增加,预计在行业保障资源不发生根本性转变的情况下,供给在监管约束下难以重回快速增长通道。在当前时点看 19-20 年,行业监管加强、静态飞机引进趋缓、时刻提升有限、利用率相对饱和,行业整体供给增速将呈现稳中有降的局面。 分公司看,三大航航班增速同比回升,南航增速领先。集团口径下,南航集团/国航集团 / 东航集团 / 春秋航空 / 吉 祥 航 空 周 班 次 同 比 增 长6.7%/5.4%/5.6%/10.5%/12.5%;若将四川航空、山东航空等分别纳入南航系、国航系,则南航系/国航系/东航系/春秋航空/吉祥航空/海航系/其他客运航空班次同比分别增长 7.8%/7.4%/5.6%/10.5%/12.5%/4.1%/15.5%,春秋航空和吉祥航空受飞机引进限制航班增速有所回落。

分公司看,三大航航班增速同比回升,南航增速领先。集团口径下,南航集团/国航集团 / 东航集团 / 春秋航空 / 吉 祥 航 空 周 班 次 同 比 增 长6.7%/5.4%/5.6%/10.5%/12.5%;若将四川航空、山东航空等分别纳入南航系、国航系,则南航系/国航系/东航系/春秋航空/吉祥航空/海航系/其他客运航空班次同比分别增长 7.8%/7.4%/5.6%/10.5%/12.5%/4.1%/15.5%,春秋航空和吉祥航空受飞机引进限制航班增速有所回落。

18-20 年是强监管周期,行业供给增长有望持续收紧。民航整体规模维持快速发展,连续 20 多年旅客流量年复合增速在 10%以上,飞行、运营等专业技术人员、空域资源和地面保障资源不足的问题不断凸显,民航维持安全和准点运行的压力也越来越大。在这个背景下,民航规范和强化行业监管,新航空公司设立、飞机引进、机场时刻容量的确定等诸多环节都受到严格监管,这些政策在 17-18 年不断强化,行业供给增长所受约束逐渐增加,预计在行业保障资源不发生根本性转变的情况下,供给在监管约束下难以重回快速增长通道。在当前时点看 19-20 年,行业监管加强、静态飞机引进趋缓、时刻提升有限、利用率相对饱和,行业整体供给增速将呈现稳中有降的局面。

分公司看,三大航航班增速同比回升,南航增速领先。集团口径下,南航集团/国航集团 / 东航集团 / 春秋航空 / 吉 祥 航 空 周 班 次 同 比 增 长6.7%/5.4%/5.6%/10.5%/12.5%;若将四川航空、山东航空等分别纳入南航系、国航系,则南航系/国航系/东航系/春秋航空/吉祥航空/海航系/其他客运航空班次同比分别增长 7.8%/7.4%/5.6%/10.5%/12.5%/4.1%/15.5%,春秋航空和吉祥航空受飞机引进限制航班增速有所回落。