【行业】从日本仿制药发展经验看中国(18页)

2019-01-13

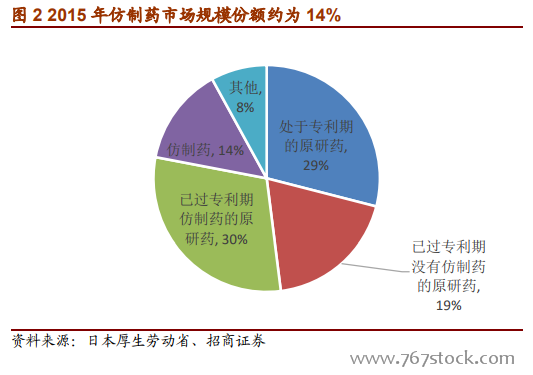

如果说这是一场战役,那日本已经取得了阶段性的胜利,这是与日本官方和民间的共同努力分不开的。2002 年日本医保支付系统就开始针对仿制药的临床使用开出种种优惠条件,而 2007 年日本政府更是将“促进仿制药使用”作为国策纳入《经济财政改革基本方针 2007》并制定了行动纲领和达成目标,并从审批监管、医保支付、医患教育和产业扶持等多个角度陆续出台相关政策,而行业协会、制造流通企业、医院药店和相关从业人员甚至普通老百姓也都深深参与其中,共同促成了这场阶段性的胜利。 已上市处方药六成是仿制药,每年节省药费 14%。日本所有获批上市的处方药会通过每个季度一次的“新药收录”以商品名被纳入《药价基准目录》并确定医保支付价格,这是日本全民医保制度的特殊之处。根据 2018 最新版《药价基准目录》,9254 种仿制药占所有处方药数量的 56.3%,是原研药数量的 2.4倍。而以价格计算,仿制药占比只有 15.0%,是所有原研药合计份额的五分之一强,但与已有仿制药的原研药 22.5%的份额相比,差距不大。

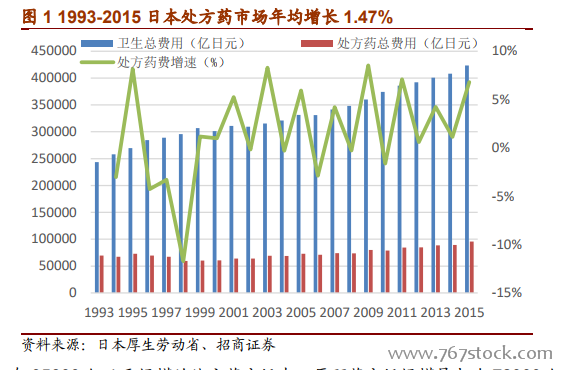

已上市处方药六成是仿制药,每年节省药费 14%。日本所有获批上市的处方药会通过每个季度一次的“新药收录”以商品名被纳入《药价基准目录》并确定医保支付价格,这是日本全民医保制度的特殊之处。根据 2018 最新版《药价基准目录》,9254 种仿制药占所有处方药数量的 56.3%,是原研药数量的 2.4倍。而以价格计算,仿制药占比只有 15.0%,是所有原研药合计份额的五分之一强,但与已有仿制药的原研药 22.5%的份额相比,差距不大。 5811 亿元处方药市场,仿制药市场份额为 14%。2015 年日本处方药市场的整体规模为 95600 亿日元左右,约合人民币 5811 亿元,较上年增长 6.82%,比 1993 年以来的年均复合增速 1.47%高了五个多百分点。增速较快的原因,一方面是固有因素:奇数年没有药价改定,导致处方药市场恢复正常增长;另一方面,2014 年上市的 PD-1/PD-L1 抑制剂 Opdivo 医保支付价定价过高达到 180 万元/年,也是导致处方药市场规模增速加快的原因。

5811 亿元处方药市场,仿制药市场份额为 14%。2015 年日本处方药市场的整体规模为 95600 亿日元左右,约合人民币 5811 亿元,较上年增长 6.82%,比 1993 年以来的年均复合增速 1.47%高了五个多百分点。增速较快的原因,一方面是固有因素:奇数年没有药价改定,导致处方药市场恢复正常增长;另一方面,2014 年上市的 PD-1/PD-L1 抑制剂 Opdivo 医保支付价定价过高达到 180 万元/年,也是导致处方药市场规模增速加快的原因。

已上市处方药六成是仿制药,每年节省药费 14%。日本所有获批上市的处方药会通过每个季度一次的“新药收录”以商品名被纳入《药价基准目录》并确定医保支付价格,这是日本全民医保制度的特殊之处。根据 2018 最新版《药价基准目录》,9254 种仿制药占所有处方药数量的 56.3%,是原研药数量的 2.4倍。而以价格计算,仿制药占比只有 15.0%,是所有原研药合计份额的五分之一强,但与已有仿制药的原研药 22.5%的份额相比,差距不大。

5811 亿元处方药市场,仿制药市场份额为 14%。2015 年日本处方药市场的整体规模为 95600 亿日元左右,约合人民币 5811 亿元,较上年增长 6.82%,比 1993 年以来的年均复合增速 1.47%高了五个多百分点。增速较快的原因,一方面是固有因素:奇数年没有药价改定,导致处方药市场恢复正常增长;另一方面,2014 年上市的 PD-1/PD-L1 抑制剂 Opdivo 医保支付价定价过高达到 180 万元/年,也是导致处方药市场规模增速加快的原因。