【行业】互联网广告-核心媒体具抗风险能力(22页)

2019-02-18

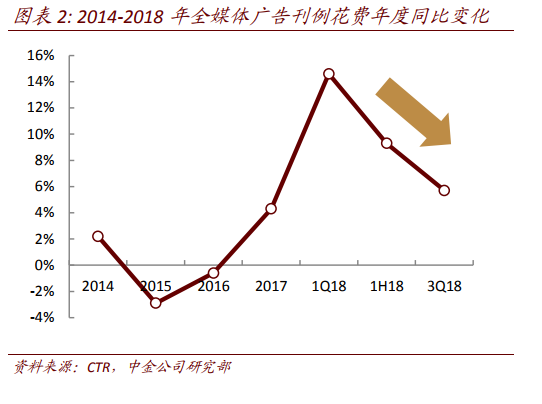

2018 年广告行业表现为整体稳健增长。2017 年三季度以来,受益于经济逐渐由投资拉动型增长向消费拉动型增长转变,广告行业迎来了一轮复苏周期,2018 年前三季度广告刊例花费同比增长 5.7%,略高于 2017 年同期增速 5.1%。 我们预计,2018 年广告业经营额全年增速为 6.9%。我们选取国内生产总值(GDP)作为宏观经济衡量指标,并选取广告经营额数据作为广告产业的衡量指标。我们发现,广告业经营额与名义 GDP 存在较高相关性,且两者比值(即广告强度)相对较为稳定。2011年广告业迎来金融危机后首次增速修复后,中国广告强度始终保持在 0.83%-0.87%之间,考虑到三四季度广告业整体市场景气程度下降,全年广告刊例花费增速可能进一步回落,基于中金公司宏观组 2018 年名义 GDP 增速 9.6%预测(实际 GDP 增速 6.6%),我们预期2018 年全年广告业经营额增速为 6.9%,对应 0.81%的广告强度。

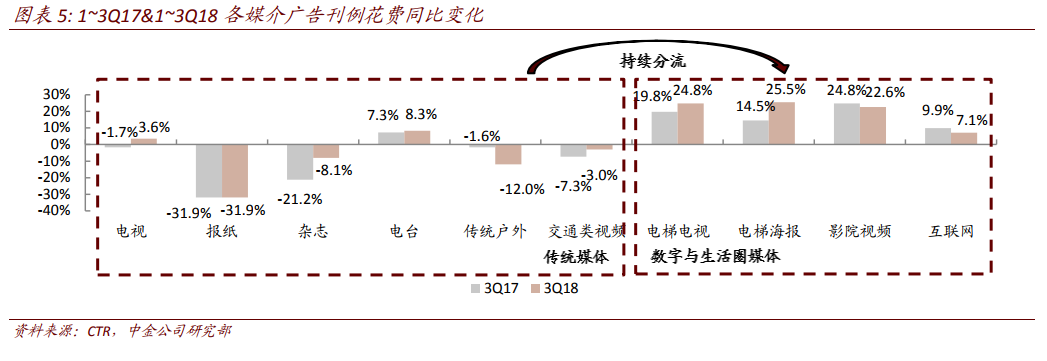

我们预计,2018 年广告业经营额全年增速为 6.9%。我们选取国内生产总值(GDP)作为宏观经济衡量指标,并选取广告经营额数据作为广告产业的衡量指标。我们发现,广告业经营额与名义 GDP 存在较高相关性,且两者比值(即广告强度)相对较为稳定。2011年广告业迎来金融危机后首次增速修复后,中国广告强度始终保持在 0.83%-0.87%之间,考虑到三四季度广告业整体市场景气程度下降,全年广告刊例花费增速可能进一步回落,基于中金公司宏观组 2018 年名义 GDP 增速 9.6%预测(实际 GDP 增速 6.6%),我们预期2018 年全年广告业经营额增速为 6.9%,对应 0.81%的广告强度。 从主要媒体经营状况看,内部分化趋势进一步加剧。截至 3Q18,数字与生活圈媒体仍保持高增速,但传统媒体增长乏力。根据 CTR 数据,电梯海报、电梯电视、影院视频媒体1~3Q18 广告刊例花费同比增速分别为 25.5%、24.8%、22.6%,位列前三;电视、电台、互联网分别增长 3.6%、8.3%、7.1%,增速稳健。但传统户外广告、报纸、杂志等媒体刊例花费下降较多。广告主投放广告时更倾向于投放曝光率高、转化率好的优质核心媒体。

从主要媒体经营状况看,内部分化趋势进一步加剧。截至 3Q18,数字与生活圈媒体仍保持高增速,但传统媒体增长乏力。根据 CTR 数据,电梯海报、电梯电视、影院视频媒体1~3Q18 广告刊例花费同比增速分别为 25.5%、24.8%、22.6%,位列前三;电视、电台、互联网分别增长 3.6%、8.3%、7.1%,增速稳健。但传统户外广告、报纸、杂志等媒体刊例花费下降较多。广告主投放广告时更倾向于投放曝光率高、转化率好的优质核心媒体。

我们预计,2018 年广告业经营额全年增速为 6.9%。我们选取国内生产总值(GDP)作为宏观经济衡量指标,并选取广告经营额数据作为广告产业的衡量指标。我们发现,广告业经营额与名义 GDP 存在较高相关性,且两者比值(即广告强度)相对较为稳定。2011年广告业迎来金融危机后首次增速修复后,中国广告强度始终保持在 0.83%-0.87%之间,考虑到三四季度广告业整体市场景气程度下降,全年广告刊例花费增速可能进一步回落,基于中金公司宏观组 2018 年名义 GDP 增速 9.6%预测(实际 GDP 增速 6.6%),我们预期2018 年全年广告业经营额增速为 6.9%,对应 0.81%的广告强度。

从主要媒体经营状况看,内部分化趋势进一步加剧。截至 3Q18,数字与生活圈媒体仍保持高增速,但传统媒体增长乏力。根据 CTR 数据,电梯海报、电梯电视、影院视频媒体1~3Q18 广告刊例花费同比增速分别为 25.5%、24.8%、22.6%,位列前三;电视、电台、互联网分别增长 3.6%、8.3%、7.1%,增速稳健。但传统户外广告、报纸、杂志等媒体刊例花费下降较多。广告主投放广告时更倾向于投放曝光率高、转化率好的优质核心媒体。