【行业】财务专题-新准则对建筑行业影响(25页)

2019-02-18

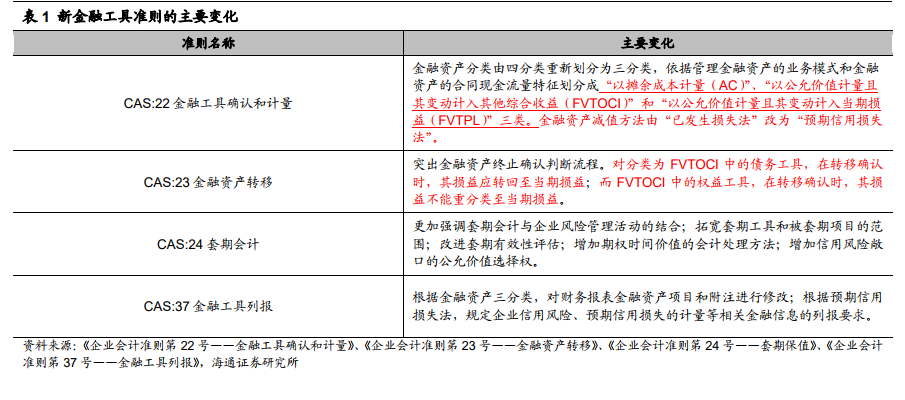

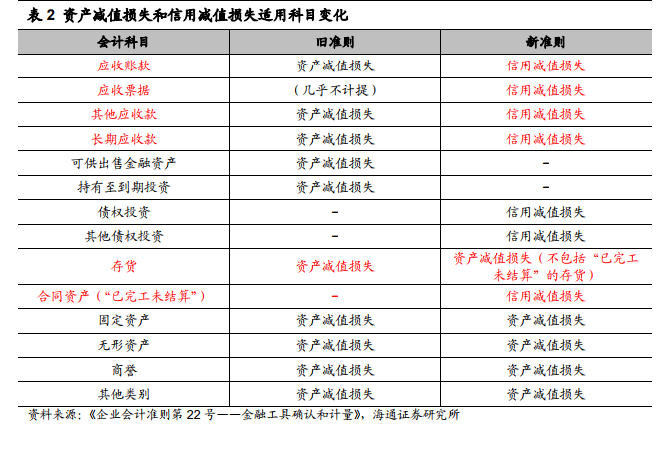

预期信用损失法”如何影响建筑企业资产减值损失。新准则下,金融资产适用的减值损失方法为“预期信用损失法”,同时对应的资产减值通过“信用减值损失”科目进入当期损益。因此,新准则下“资产减值损失”科目和“信用减值损失”科目的口径有所变化。 存货(已完工未结算部分):由存货跌价准备变为合同资产减值,计提比例多升少降。在旧准则下,存货需要计提存货跌价准备(一般计提比例很低)。新准则下,合同资产主要是旧准则下存货中的已完工未结算部分,同时,合同资产需要按照预期信用损失方法计提合同资产减值损失。

存货(已完工未结算部分):由存货跌价准备变为合同资产减值,计提比例多升少降。在旧准则下,存货需要计提存货跌价准备(一般计提比例很低)。新准则下,合同资产主要是旧准则下存货中的已完工未结算部分,同时,合同资产需要按照预期信用损失方法计提合同资产减值损失。 其他应收款:除中国交建、中国铁建外,计提比例变化不大。中国铁建在新准则下,其他应收款的计提方式以及计提比例变化不大,中国中冶计提比例从 9%变为 7.82%,葛洲坝计提比例从 1.42%变为 1.22%。

其他应收款:除中国交建、中国铁建外,计提比例变化不大。中国铁建在新准则下,其他应收款的计提方式以及计提比例变化不大,中国中冶计提比例从 9%变为 7.82%,葛洲坝计提比例从 1.42%变为 1.22%。

存货(已完工未结算部分):由存货跌价准备变为合同资产减值,计提比例多升少降。在旧准则下,存货需要计提存货跌价准备(一般计提比例很低)。新准则下,合同资产主要是旧准则下存货中的已完工未结算部分,同时,合同资产需要按照预期信用损失方法计提合同资产减值损失。

其他应收款:除中国交建、中国铁建外,计提比例变化不大。中国铁建在新准则下,其他应收款的计提方式以及计提比例变化不大,中国中冶计提比例从 9%变为 7.82%,葛洲坝计提比例从 1.42%变为 1.22%。