【行业】商业银行-共债风险:原理、传导与影响(20页)

2019-01-25

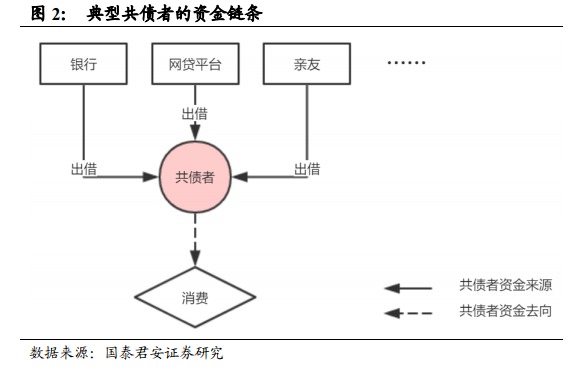

共债人士的产生逻辑。一位典型共债者的产生,往往来源于超出自身收入可支撑的消费需求。比如,在校大学生想购买一台新款 iphone,但苦于每月生活费太少无法支付全款,因此转而寻求消费分期(如蚂蚁金服的“花呗”)。在发现几乎不用支付多少成本就能得到心仪物品后,购物需求会不断膨胀,个人的债务规模也相应增长,形成恶性循环。 异常脆弱的风险链条。表面上看,共债者只是杠杆率较高的个体。但是,三条链条的加入,使得整个共债风险链条变得异常脆弱。

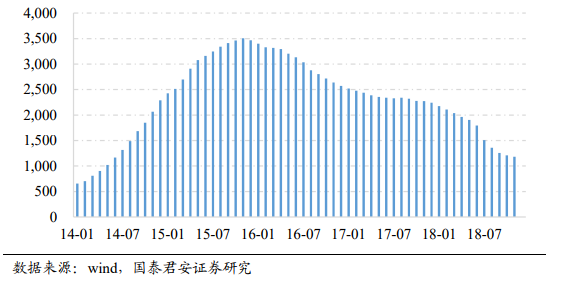

异常脆弱的风险链条。表面上看,共债者只是杠杆率较高的个体。但是,三条链条的加入,使得整个共债风险链条变得异常脆弱。 网贷平台:恶性竞争。自 2016 年开始,网贷行业从“如何做大蛋糕”逐渐转变为“如何分配蛋糕”,竞争愈发激烈。以 P2P 平台数为例,自 2016 年开始逐步减少,当前运营平台数为 1184 个,仅为 2016 年年初的三分之一。

网贷平台:恶性竞争。自 2016 年开始,网贷行业从“如何做大蛋糕”逐渐转变为“如何分配蛋糕”,竞争愈发激烈。以 P2P 平台数为例,自 2016 年开始逐步减少,当前运营平台数为 1184 个,仅为 2016 年年初的三分之一。

异常脆弱的风险链条。表面上看,共债者只是杠杆率较高的个体。但是,三条链条的加入,使得整个共债风险链条变得异常脆弱。

网贷平台:恶性竞争。自 2016 年开始,网贷行业从“如何做大蛋糕”逐渐转变为“如何分配蛋糕”,竞争愈发激烈。以 P2P 平台数为例,自 2016 年开始逐步减少,当前运营平台数为 1184 个,仅为 2016 年年初的三分之一。