【行业】海外医药-中美药品与医保分析对比(24页)

2019-03-13

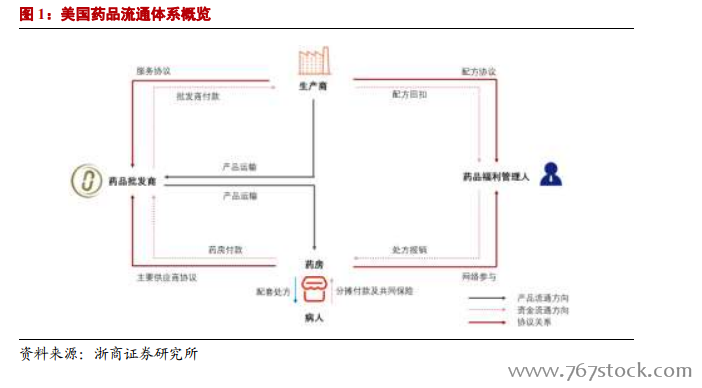

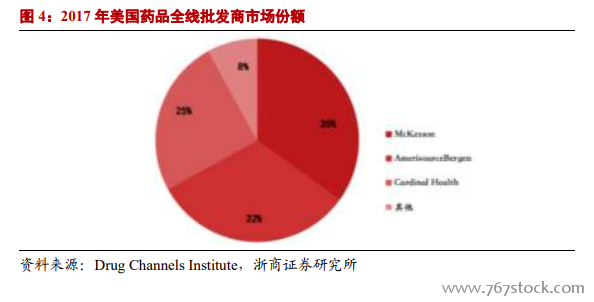

美国药品流通体系。美国药品流通体系的建设,主张在药品市场中维持和促进竞争, 一般通过财政援助、技术援助、审查和调查、咨询以及对各种工作的监督和审批管理州政府的工作,以确保流通企业充分享有自由经营权,全力保护企业的市场机会均等。在特有的经济体制影响下,美国产生了独特的流通模式:呈现多种消费渠道的零售成为整个流通模式中的主体;大型药品批发业开始业务变革;小型批发企业趋于专业服务; 药品福利管理机构(PBM)在流通过程中起到重要作用。 美国药品批发商。回顾美国医药流通行业的行业集中度变化趋势,由于盈利环境恶化、资金压力增大、行业政策趋严等因素,80-90年代美国整个医药流通行业经历了从行业集中度分散转向行业高度集中的发展过程,美国前三大医药流通企业麦克森(McKesson)、康德乐(Cardinal Health)和美源伯根(AmerisourceBergen)的市占率从 1990 年的 31%逐步上升至 2015年的 96%。其中,McKesson 成立于 1833 年,是一家致力于提供医药配送服务和医疗信息技术的全球性知名企业。目前,McKesson 仅药品配送就占据全美超过 33%的市场份额,服务于全美 24 个顶尖的健康计划和全美 76%的医院。因此,相对于欧洲各大药品批发商的激烈竞争,美国的 2 全线批发商呈现三足鼎立之势。而且,三家巨头并没有满足于其配送批发的职能,而是通过不断兼并收购业内企业,向上下游延伸自己的职能范围,构建了较为健全的增值服务体系,增强了产业链的掌控力,提升了自身的服务能力,目前已在激烈的医药商业竞争中成为行业的领跑者。

美国药品批发商。回顾美国医药流通行业的行业集中度变化趋势,由于盈利环境恶化、资金压力增大、行业政策趋严等因素,80-90年代美国整个医药流通行业经历了从行业集中度分散转向行业高度集中的发展过程,美国前三大医药流通企业麦克森(McKesson)、康德乐(Cardinal Health)和美源伯根(AmerisourceBergen)的市占率从 1990 年的 31%逐步上升至 2015年的 96%。其中,McKesson 成立于 1833 年,是一家致力于提供医药配送服务和医疗信息技术的全球性知名企业。目前,McKesson 仅药品配送就占据全美超过 33%的市场份额,服务于全美 24 个顶尖的健康计划和全美 76%的医院。因此,相对于欧洲各大药品批发商的激烈竞争,美国的 2 全线批发商呈现三足鼎立之势。而且,三家巨头并没有满足于其配送批发的职能,而是通过不断兼并收购业内企业,向上下游延伸自己的职能范围,构建了较为健全的增值服务体系,增强了产业链的掌控力,提升了自身的服务能力,目前已在激烈的医药商业竞争中成为行业的领跑者。 美国药品销售终端—药房。美国实行较为彻底的医药分开政策,零售药店是美国最重要的处方药销售终端。其下游连接医药消费者和 PBM,上游连接医药分销商或医药制药商,而 PBM 公司则充当医保支付方与药店以及制药商协商的中介服务商,目的是通过审核处方行为,以节省医药花费。同时零售药店的支付方还包括联邦政府/州政府以及病患。目前零售药店为患者的配送方式分为到店取药与邮寄药品服务。如今全美已有近 67000 家零售药店分布于全国各地,其中近一半是日用药品商店、杂货店、诊所、医院药房等零售终端,剩余的为私人零售药店。在美国的医药产业链中,零售药店拥有贴近消费者,掌握患者消费、健康信息和构建消费者品牌印象的优势,这些优势构成了美国连锁药店未来围绕患者需求转型升级的基础。

美国药品销售终端—药房。美国实行较为彻底的医药分开政策,零售药店是美国最重要的处方药销售终端。其下游连接医药消费者和 PBM,上游连接医药分销商或医药制药商,而 PBM 公司则充当医保支付方与药店以及制药商协商的中介服务商,目的是通过审核处方行为,以节省医药花费。同时零售药店的支付方还包括联邦政府/州政府以及病患。目前零售药店为患者的配送方式分为到店取药与邮寄药品服务。如今全美已有近 67000 家零售药店分布于全国各地,其中近一半是日用药品商店、杂货店、诊所、医院药房等零售终端,剩余的为私人零售药店。在美国的医药产业链中,零售药店拥有贴近消费者,掌握患者消费、健康信息和构建消费者品牌印象的优势,这些优势构成了美国连锁药店未来围绕患者需求转型升级的基础。

美国药品批发商。回顾美国医药流通行业的行业集中度变化趋势,由于盈利环境恶化、资金压力增大、行业政策趋严等因素,80-90年代美国整个医药流通行业经历了从行业集中度分散转向行业高度集中的发展过程,美国前三大医药流通企业麦克森(McKesson)、康德乐(Cardinal Health)和美源伯根(AmerisourceBergen)的市占率从 1990 年的 31%逐步上升至 2015年的 96%。其中,McKesson 成立于 1833 年,是一家致力于提供医药配送服务和医疗信息技术的全球性知名企业。目前,McKesson 仅药品配送就占据全美超过 33%的市场份额,服务于全美 24 个顶尖的健康计划和全美 76%的医院。因此,相对于欧洲各大药品批发商的激烈竞争,美国的 2 全线批发商呈现三足鼎立之势。而且,三家巨头并没有满足于其配送批发的职能,而是通过不断兼并收购业内企业,向上下游延伸自己的职能范围,构建了较为健全的增值服务体系,增强了产业链的掌控力,提升了自身的服务能力,目前已在激烈的医药商业竞争中成为行业的领跑者。

美国药品销售终端—药房。美国实行较为彻底的医药分开政策,零售药店是美国最重要的处方药销售终端。其下游连接医药消费者和 PBM,上游连接医药分销商或医药制药商,而 PBM 公司则充当医保支付方与药店以及制药商协商的中介服务商,目的是通过审核处方行为,以节省医药花费。同时零售药店的支付方还包括联邦政府/州政府以及病患。目前零售药店为患者的配送方式分为到店取药与邮寄药品服务。如今全美已有近 67000 家零售药店分布于全国各地,其中近一半是日用药品商店、杂货店、诊所、医院药房等零售终端,剩余的为私人零售药店。在美国的医药产业链中,零售药店拥有贴近消费者,掌握患者消费、健康信息和构建消费者品牌印象的优势,这些优势构成了美国连锁药店未来围绕患者需求转型升级的基础。