【行业】房地产行业估值研究专题(34页)

2019-04-04

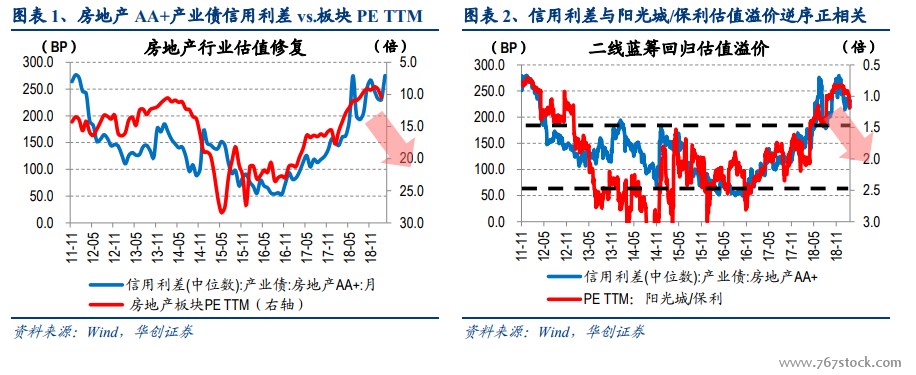

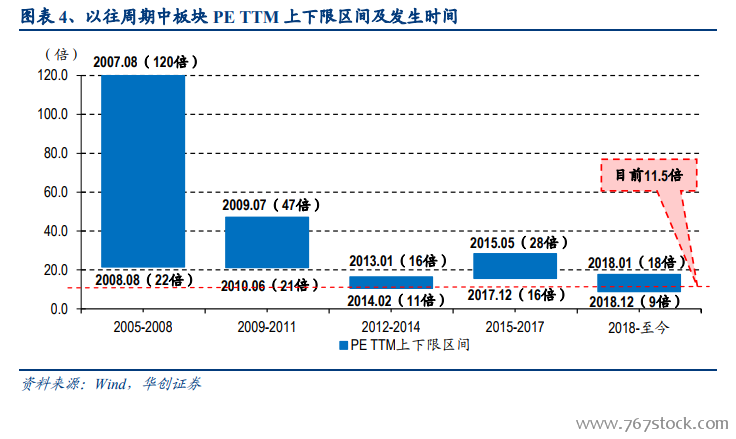

行业估值周期复盘:10 年后行业估值区间稳定,目前处合理区间中下沿、仍有 40%提升空间。以往四轮小周期(2005-2008、2009-2011、2012-2014、2015-至今)中,销量、政策与板块估值有较紧密的关系,其中单月销售面积增速转负、政策放松、板块估值见底,单月销量见顶、政策从紧、板块估值见顶。在过去四轮小周期中,房地产板块 PE TTM 峰值从 2007 年 8 月的 120 倍逐步下行至 2018 年 1 月的 18 倍,而估值底部稳定在 10-20倍,近期最低点在 2018 年 12 月 8.8 倍出现,目前在 11.5 倍。 我们预计全国销量增速在 19Q1-Q2 中增速见底,而后逐步收窄。主要源于:一方面,对于一二线而言,自 2016Q1 开始市场调整至今已经历时近 3 年,调整较为充分,目前一二线已经处于“市场底、资金底和政策底”的三底叠加,后续包括三大城市群中强三四线在内的市场将逐步改善;另一方面,对于三四线而言,由于过去 3 年棚改对于三四线需求的过度消耗+19 年棚改计划的显著缩减将综合影响三四线需求的下降。因而,一二线和三四线需求占比 30%vs.70%将综合决定需求总量偏弱、结构改善,并且我们预计全国销量增速将在 1 季度末或者 2 季度中见底。

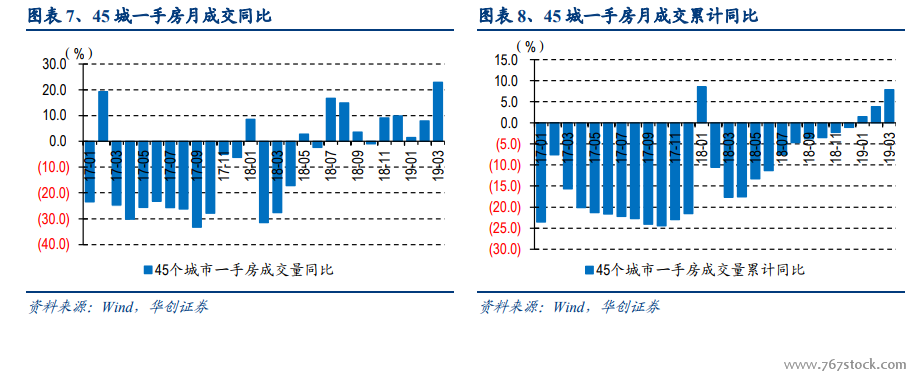

我们预计全国销量增速在 19Q1-Q2 中增速见底,而后逐步收窄。主要源于:一方面,对于一二线而言,自 2016Q1 开始市场调整至今已经历时近 3 年,调整较为充分,目前一二线已经处于“市场底、资金底和政策底”的三底叠加,后续包括三大城市群中强三四线在内的市场将逐步改善;另一方面,对于三四线而言,由于过去 3 年棚改对于三四线需求的过度消耗+19 年棚改计划的显著缩减将综合影响三四线需求的下降。因而,一二线和三四线需求占比 30%vs.70%将综合决定需求总量偏弱、结构改善,并且我们预计全国销量增速将在 1 季度末或者 2 季度中见底。 从高频数据来看,一二线稳步向好的趋势已经持续验证。全国一手房(45 城)3 月截至上周月成交同比+22%,其中一二线+50%、三四线-17%;年初累计至今成交同比+8%,其中一二线+20%、三四线-16%。二手房(14 城)方面,3 月截至上周月成交同比+11%,年初累计至今成交同比-7%。

从高频数据来看,一二线稳步向好的趋势已经持续验证。全国一手房(45 城)3 月截至上周月成交同比+22%,其中一二线+50%、三四线-17%;年初累计至今成交同比+8%,其中一二线+20%、三四线-16%。二手房(14 城)方面,3 月截至上周月成交同比+11%,年初累计至今成交同比-7%。

我们预计全国销量增速在 19Q1-Q2 中增速见底,而后逐步收窄。主要源于:一方面,对于一二线而言,自 2016Q1 开始市场调整至今已经历时近 3 年,调整较为充分,目前一二线已经处于“市场底、资金底和政策底”的三底叠加,后续包括三大城市群中强三四线在内的市场将逐步改善;另一方面,对于三四线而言,由于过去 3 年棚改对于三四线需求的过度消耗+19 年棚改计划的显著缩减将综合影响三四线需求的下降。因而,一二线和三四线需求占比 30%vs.70%将综合决定需求总量偏弱、结构改善,并且我们预计全国销量增速将在 1 季度末或者 2 季度中见底。

从高频数据来看,一二线稳步向好的趋势已经持续验证。全国一手房(45 城)3 月截至上周月成交同比+22%,其中一二线+50%、三四线-17%;年初累计至今成交同比+8%,其中一二线+20%、三四线-16%。二手房(14 城)方面,3 月截至上周月成交同比+11%,年初累计至今成交同比-7%。