【行业】电网新能源消纳-风电新周期爆发(30页)

2019-04-09

风光装机新增量占比继续维持 50%以上提高至 52.8%,存量占比逼近 19%。中电联 2018 年的数据快报显示,截至 2018 年底,我国发电装机总容量已达到 1899.67GW,同比增长 6.8%。其中,风电、光伏装机比例达到了 18.89%,较 2017 年提高了 2.35%。从新增装机上来看,新增发电装机 124.39GW,风电、光伏各新增 21GW、44.73GW,合计 65.73GW,占比新增装机量的 52.8%,较去年的 50.9%有所增长。但风光新增装机量同比去年微降 4.27%,2017年风电光伏合计新增装机 68.09GW,主要因光伏受到政策影响 17 年分布式装机量暴增,而 18 年政策调整波动较大而导致下降较多。 我国风电、光伏年新增装机总量继续维持“第三季台阶”。从 2013 年,我国光伏装机进入规模化发展开始,我国风电、光伏的新增发电装机容量,历了三个台阶。第一级是 2013、2014 年,光伏、风电装机量各有涨跌,但总量均逼近 30GW。第二季台阶是 2015、2016 年,风电、光伏先后抢装,两年的新增装机总量均突破 50GW。2017 年,中东部地区分布式光伏装机量大幅提高,风电+光伏装机总量逼近 70GW,装机总量达到“第三级台阶”,2018 年风电家光伏装机量达到 65GW,继续维持“第三级台阶”,并有进一步提高的可能。

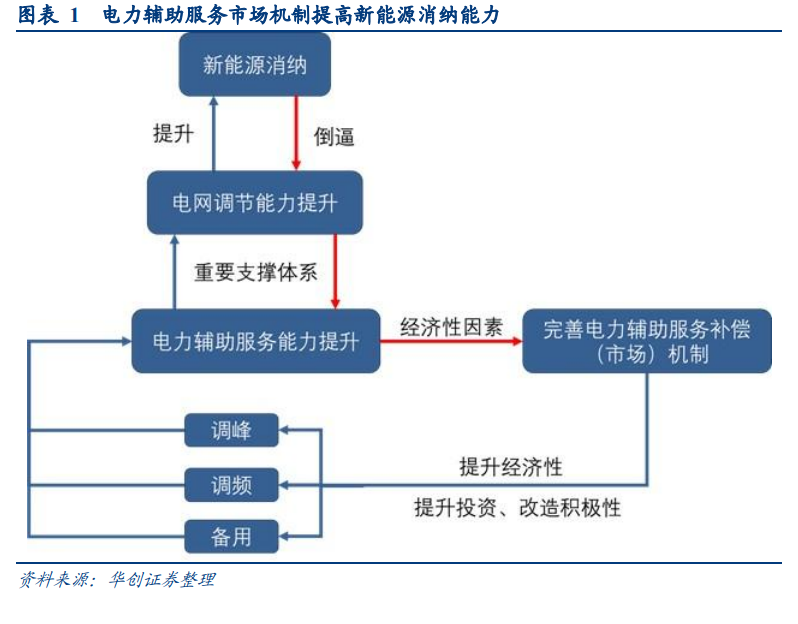

东北地区灵活性改造、调峰市场化改革,风电投资监测预警全面转绿。2014 年 9 月,东北调峰辅助服务市场启动,2016 年 11 月,东北电力辅助服务市场专项改革试点工作启动。与此同时,2016 年 6 月、8 月国家能源局下达了两个批次的火电灵活性改造试点通知,这两批火电厂的总装机容量总共了 17GW,主要分布在东北地区。在市场机制建设完善、电厂技术改造的双重促进下,东北地区调峰市场发挥出了巨大的作用。从 2017 年开始东北调峰市场正式启动,东北地区在冬季供热期的风电弃电率得到了大幅缓解,2018 年东北三省的弃电率已全面进入个位数区间,重新打开了风电装机空间。

我国风电、光伏年新增装机总量继续维持“第三季台阶”。从 2013 年,我国光伏装机进入规模化发展开始,我国风电、光伏的新增发电装机容量,历了三个台阶。第一级是 2013、2014 年,光伏、风电装机量各有涨跌,但总量均逼近 30GW。第二季台阶是 2015、2016 年,风电、光伏先后抢装,两年的新增装机总量均突破 50GW。2017 年,中东部地区分布式光伏装机量大幅提高,风电+光伏装机总量逼近 70GW,装机总量达到“第三级台阶”,2018 年风电家光伏装机量达到 65GW,继续维持“第三级台阶”,并有进一步提高的可能。

东北地区灵活性改造、调峰市场化改革,风电投资监测预警全面转绿。2014 年 9 月,东北调峰辅助服务市场启动,2016 年 11 月,东北电力辅助服务市场专项改革试点工作启动。与此同时,2016 年 6 月、8 月国家能源局下达了两个批次的火电灵活性改造试点通知,这两批火电厂的总装机容量总共了 17GW,主要分布在东北地区。在市场机制建设完善、电厂技术改造的双重促进下,东北地区调峰市场发挥出了巨大的作用。从 2017 年开始东北调峰市场正式启动,东北地区在冬季供热期的风电弃电率得到了大幅缓解,2018 年东北三省的弃电率已全面进入个位数区间,重新打开了风电装机空间。

我国风电、光伏年新增装机总量继续维持“第三季台阶”。从 2013 年,我国光伏装机进入规模化发展开始,我国风电、光伏的新增发电装机容量,历了三个台阶。第一级是 2013、2014 年,光伏、风电装机量各有涨跌,但总量均逼近 30GW。第二季台阶是 2015、2016 年,风电、光伏先后抢装,两年的新增装机总量均突破 50GW。2017 年,中东部地区分布式光伏装机量大幅提高,风电+光伏装机总量逼近 70GW,装机总量达到“第三级台阶”,2018 年风电家光伏装机量达到 65GW,继续维持“第三级台阶”,并有进一步提高的可能。

东北地区灵活性改造、调峰市场化改革,风电投资监测预警全面转绿。2014 年 9 月,东北调峰辅助服务市场启动,2016 年 11 月,东北电力辅助服务市场专项改革试点工作启动。与此同时,2016 年 6 月、8 月国家能源局下达了两个批次的火电灵活性改造试点通知,这两批火电厂的总装机容量总共了 17GW,主要分布在东北地区。在市场机制建设完善、电厂技术改造的双重促进下,东北地区调峰市场发挥出了巨大的作用。从 2017 年开始东北调峰市场正式启动,东北地区在冬季供热期的风电弃电率得到了大幅缓解,2018 年东北三省的弃电率已全面进入个位数区间,重新打开了风电装机空间。