【行业】光伏行业系列-平价上网走到哪儿(23页)

2019-04-26

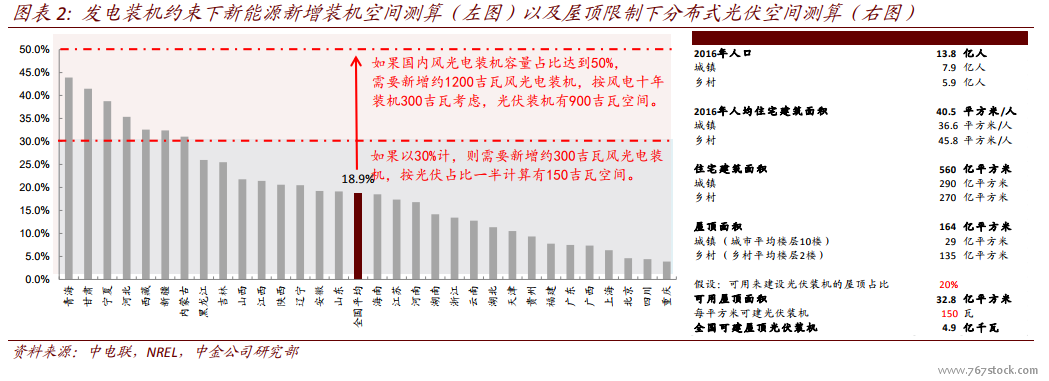

平价之后的变与不变,产能周期是需求周期的先行指标。随着中国,这个光伏最大的需求市场将进入平价上网,以及欧洲在双反之后已经达到平价,光伏平价这个市场期待已久的行业拐点已经近在咫尺。我们认为一方面随着光伏平价,行业将会随着政策影响的减少,现金流的增强,以及增长周期的持续时间变长而获得不仅仅是盈利并且是估值的改善,但是与市场不同的是,我们同样看到光伏行业不变的是技术高速迭代以及后发优势仍然使得行业门槛不足,而同时在光伏+储能尚未平价之前,光伏产品成本和价格下降仍然是行业的主旋律。我们认为行业的增长逻辑将会转变为平价回报提升->产能扩张->价格下跌->需求进一步增长的新的循环。 国内市场平价区域逐步扩大,还需要 20%的成本下降。虽然 2019 年年初 A 股市场的情绪提前反映对平价上网之后估值的修复,但是目前测算仅 2 个省实现完全平价,而需要成本下降 20%之后才会有一半省份(16 个)实现平价。因此最后政策落地到市场需求也会根据国内需求进行再一次的修正,但是我们认为由于今年电池和组件均有 30%以上的扩产,因此需求和价格会有一个动态匹配过程,国内需求如果不行,价格会自然调整到满足需求增长的位臵,因此回调反而是买入点。

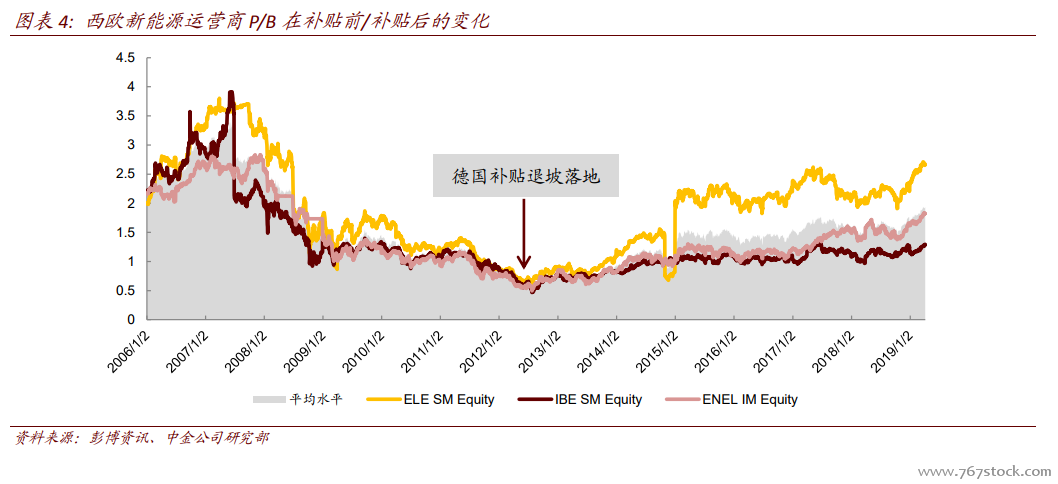

国内市场平价区域逐步扩大,还需要 20%的成本下降。虽然 2019 年年初 A 股市场的情绪提前反映对平价上网之后估值的修复,但是目前测算仅 2 个省实现完全平价,而需要成本下降 20%之后才会有一半省份(16 个)实现平价。因此最后政策落地到市场需求也会根据国内需求进行再一次的修正,但是我们认为由于今年电池和组件均有 30%以上的扩产,因此需求和价格会有一个动态匹配过程,国内需求如果不行,价格会自然调整到满足需求增长的位臵,因此回调反而是买入点。 海外有两个不同驱动力,欧美市场受到机组退役替代驱动,较为平稳,而新兴市场仍然是靠回报推动,更高增速需要价格下降刺激。由于欧美电力市场的需求自 2008 年开始基本处于逐年下降的趋势,因此欧美的光伏需求主要来自平价之后火电和核电的机组退役替代驱动,相对比较平稳,我们预计每年在 17-22 吉瓦,而新兴市场在 18 年快速成长之后,我们认为其业主方主要还是欧美企业。因此回报驱动才是其核心动力,更高的增速需要渠道的开拓,因此需要更高的回报。我们预计未来 2 年的需求在 28GW-30GW。综合来看,我们预计 2019 年的市场需求在115-135GW,而 2020 年的市场需求在 150GW 以上。

海外有两个不同驱动力,欧美市场受到机组退役替代驱动,较为平稳,而新兴市场仍然是靠回报推动,更高增速需要价格下降刺激。由于欧美电力市场的需求自 2008 年开始基本处于逐年下降的趋势,因此欧美的光伏需求主要来自平价之后火电和核电的机组退役替代驱动,相对比较平稳,我们预计每年在 17-22 吉瓦,而新兴市场在 18 年快速成长之后,我们认为其业主方主要还是欧美企业。因此回报驱动才是其核心动力,更高的增速需要渠道的开拓,因此需要更高的回报。我们预计未来 2 年的需求在 28GW-30GW。综合来看,我们预计 2019 年的市场需求在115-135GW,而 2020 年的市场需求在 150GW 以上。

国内市场平价区域逐步扩大,还需要 20%的成本下降。虽然 2019 年年初 A 股市场的情绪提前反映对平价上网之后估值的修复,但是目前测算仅 2 个省实现完全平价,而需要成本下降 20%之后才会有一半省份(16 个)实现平价。因此最后政策落地到市场需求也会根据国内需求进行再一次的修正,但是我们认为由于今年电池和组件均有 30%以上的扩产,因此需求和价格会有一个动态匹配过程,国内需求如果不行,价格会自然调整到满足需求增长的位臵,因此回调反而是买入点。

海外有两个不同驱动力,欧美市场受到机组退役替代驱动,较为平稳,而新兴市场仍然是靠回报推动,更高增速需要价格下降刺激。由于欧美电力市场的需求自 2008 年开始基本处于逐年下降的趋势,因此欧美的光伏需求主要来自平价之后火电和核电的机组退役替代驱动,相对比较平稳,我们预计每年在 17-22 吉瓦,而新兴市场在 18 年快速成长之后,我们认为其业主方主要还是欧美企业。因此回报驱动才是其核心动力,更高的增速需要渠道的开拓,因此需要更高的回报。我们预计未来 2 年的需求在 28GW-30GW。综合来看,我们预计 2019 年的市场需求在115-135GW,而 2020 年的市场需求在 150GW 以上。