【行业】关于信用卡,从年报中能看到什么(16页)

2019-04-25

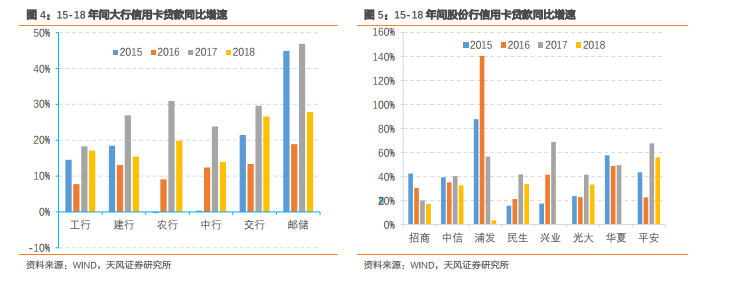

信用卡贷款在贷款总额中占比上升。行业整体来看,信用卡在总贷款中占比稳步上升。总量来看,2018 年底信用卡授信余额15.4 万亿,应偿信贷余额为 6.85 万亿(以下简称“信用卡贷款”),在整体信贷中占比 5.03%,环比仅上行 7BP,17 年同期是 24BP,前值 11BP。银行个体来看,大行信用卡在贷款中占比仍然较低(交行略高)。一直以来,四大行和邮储对信用卡业务就不太倚重。尽管 18 年其信用卡在贷款中占比较 17 年略有提升,但依然都没超过 5%。17-18 年,交行信用卡占贷款比从 9.2%提到 10.8%,区别于其他大行。股份行信用卡在贷款中占比普遍升高(浦发略降)。其中,平安的信用卡占比本来就显著高于其他 7 家股份行,经过 18 年的扩张后,占比又提升 6.2 个百分点,达到 24.2%,接近 1/4。 信用卡贷款持续增长,未来发展空间仍较广阔。格局未变,仍是大行、上市股份行为市场主体。截至 18 年底 6.85 万亿的信用卡贷款中,6 家大行占比 39.3%,8 家上市股份行占比 45.5%(因兴业、华夏尚未发布 18 年年报,暂以18H1 规模计算,存在低估的可能),14 家银行合计在总额中占比 84.4%,为市场的主体部分。大行和上市股份行整体经营相对稳健,故行业整体风险度不高。(注,后文不特别说明时,“股份行”均特指 8 家上市股份行)大行里,交行、邮储 18 年增速仍较高。单家银行来看,6 家大行 18 年信用卡增速均低于17 年,四大行均降至 20%以下,但邮储、交行增速仍较高,分别为 28%、27%。邮储信用卡贷款基数较小,18 年末仅 993 亿,增长的绝对量为 216 亿;交行信用卡规模本身已较高,18H1 在大行里列第三位,增加的绝对量就较大,达 1062 亿。

信用卡贷款持续增长,未来发展空间仍较广阔。格局未变,仍是大行、上市股份行为市场主体。截至 18 年底 6.85 万亿的信用卡贷款中,6 家大行占比 39.3%,8 家上市股份行占比 45.5%(因兴业、华夏尚未发布 18 年年报,暂以18H1 规模计算,存在低估的可能),14 家银行合计在总额中占比 84.4%,为市场的主体部分。大行和上市股份行整体经营相对稳健,故行业整体风险度不高。(注,后文不特别说明时,“股份行”均特指 8 家上市股份行)大行里,交行、邮储 18 年增速仍较高。单家银行来看,6 家大行 18 年信用卡增速均低于17 年,四大行均降至 20%以下,但邮储、交行增速仍较高,分别为 28%、27%。邮储信用卡贷款基数较小,18 年末仅 993 亿,增长的绝对量为 216 亿;交行信用卡规模本身已较高,18H1 在大行里列第三位,增加的绝对量就较大,达 1062 亿。 股份行里,平安 18 年增速为 55.9%,显著较高。除了尚未披露年报的兴业、华夏,其余 6家信用卡贷款同比增速均较 17 年出现下滑。浦发下滑到仅 3.6%,招行降至 17.1%,增速较低;中信、民生、光大同比增速保持在 33%附近;平安 18 年相比于 17 年 67.7%的高增速,虽略有下降,但仍然以 55.9%的 18 年增速在股份行中一骑绝尘。

股份行里,平安 18 年增速为 55.9%,显著较高。除了尚未披露年报的兴业、华夏,其余 6家信用卡贷款同比增速均较 17 年出现下滑。浦发下滑到仅 3.6%,招行降至 17.1%,增速较低;中信、民生、光大同比增速保持在 33%附近;平安 18 年相比于 17 年 67.7%的高增速,虽略有下降,但仍然以 55.9%的 18 年增速在股份行中一骑绝尘。

信用卡贷款持续增长,未来发展空间仍较广阔。格局未变,仍是大行、上市股份行为市场主体。截至 18 年底 6.85 万亿的信用卡贷款中,6 家大行占比 39.3%,8 家上市股份行占比 45.5%(因兴业、华夏尚未发布 18 年年报,暂以18H1 规模计算,存在低估的可能),14 家银行合计在总额中占比 84.4%,为市场的主体部分。大行和上市股份行整体经营相对稳健,故行业整体风险度不高。(注,后文不特别说明时,“股份行”均特指 8 家上市股份行)大行里,交行、邮储 18 年增速仍较高。单家银行来看,6 家大行 18 年信用卡增速均低于17 年,四大行均降至 20%以下,但邮储、交行增速仍较高,分别为 28%、27%。邮储信用卡贷款基数较小,18 年末仅 993 亿,增长的绝对量为 216 亿;交行信用卡规模本身已较高,18H1 在大行里列第三位,增加的绝对量就较大,达 1062 亿。

股份行里,平安 18 年增速为 55.9%,显著较高。除了尚未披露年报的兴业、华夏,其余 6家信用卡贷款同比增速均较 17 年出现下滑。浦发下滑到仅 3.6%,招行降至 17.1%,增速较低;中信、民生、光大同比增速保持在 33%附近;平安 18 年相比于 17 年 67.7%的高增速,虽略有下降,但仍然以 55.9%的 18 年增速在股份行中一骑绝尘。