【行业】回顾1G到4G通讯创新升级(55页)

2019-05-05

5G市场预期回顾:波折不断,曲折上行。S1时期,资本市场对于5G预期低于产业进展;在S2时期因叠加核心资产的上涨,市场预期极度乐观;S3:随着市场及通信板块调整,同时在2018年4月开始受中兴被禁事件影响,产业进展要比市场预期慢,S3时期市场预期低落;S4:随着5G产业持续推进以及中兴事件影响的减弱,同时11月实验频率的发放,强化市场信心,S4市场预期逐步乐观;S5:考虑5G推进及相关事件的影响,我们预计S5会因华为事件的影响,资本市场预期会慢于产业发展;S6(近期及以后):5G产业持续推进,网络建设、终端、既有业务、创新业务不断落地,外部环境的中美5G从战略遏制到合作共赢,板块估值重回上升轨道,继续坚定看好5G整体发展趋势。

5G板块估值提升逻辑之一:中美5G从战略遏制到合作共赢。2019年是美国、中国、亚太、欧洲等领先地区展开5G规模试验、进行市场布局的关键一年,三大通信运营商积极开展5G网络建设、业务试用乃至商用,5G的产业推进步伐在全球范围内越来越快。5G板块估值提升逻辑之一:中美5G从战略遏制到合作共赢。

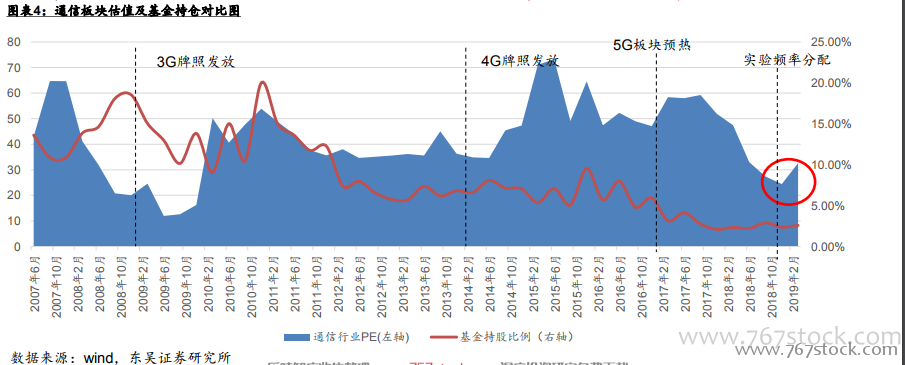

5G板块估值提升逻辑之二:估值、机构持仓触底向上。自2017年,随着4G部署的完善,以及5G发展在技术标准、终端芯片的诸多不确定性,通信板块估值逐步下滑。2018年,随着5G标准以及我国实验频率分配等诸多催化剂的落地,确定性逐渐显现,市场信心修复。