【行业】品牌家居渠道能力成取胜内核(53页)

2019-05-07

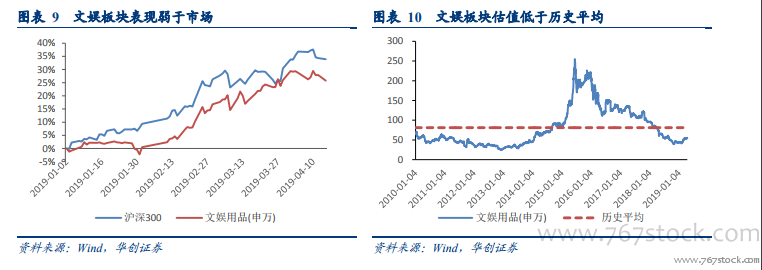

2019 年一季度轻工行业表现回顾:3 月以来明显强于大盘。2019 年年初至 3 月上旬,轻工制造业表现弱于市场平均,3 月中旬开始强于大盘,截至 4 月 15 日上涨 35.22%,涨幅大于沪深 300 指数 1.34pct。各子板块中,包装印刷板块上半年涨幅最大,上涨 40.71%,造纸、家具和文娱板块年初至 4 月 15 日分别上涨了 35.22%、39.87%和 25.76%。

各子板块主要上市公司 2018 年&2019Q1 收入、利润增速放缓。从已经发布年报一季报公司数据来看,受房地产影响,2018 年及 2019 年一季度家具子行业收入业绩增速整体放缓。2018 年前三季度纸价高企,造纸行业业绩优异,2018 年 9 月以来,纸价疲软,造纸行业景气度下降。包装印刷行业2018 前三季度受原材料成本影响,业绩受挫,2018 年四季度以来拐点已现。文娱业具有较强的消费属性,业绩稳定增长。 各子板块主要上市公司 2018 年报&2019Q1 盈利情况。从已经发布年报公司数据来看,家居企业 2018 年度毛利率相对稳定,净利率承压,其中欧派家居毛利率同比+3.9pct,净利率同比+0.3pct,表现优于其他家具公司。造纸行业、印刷包装行业、文娱照明业 2018 年毛利率净利率普遍同比下降,其中造纸行业太阳纸业毛利率-2.6pct,净利率-1.6pct;印刷包装行业裕同科技毛利率-3.pct,净利率-2.0pct,劲嘉股份毛利率同比-0.5pct,净利率+1.3pct;周大生毛利率+1.6pct,净利率+1.0pct,欧普照明毛利率-4.1pct,净利率+1.4pct。

各子板块主要上市公司 2018 年报&2019Q1 盈利情况。从已经发布年报公司数据来看,家居企业 2018 年度毛利率相对稳定,净利率承压,其中欧派家居毛利率同比+3.9pct,净利率同比+0.3pct,表现优于其他家具公司。造纸行业、印刷包装行业、文娱照明业 2018 年毛利率净利率普遍同比下降,其中造纸行业太阳纸业毛利率-2.6pct,净利率-1.6pct;印刷包装行业裕同科技毛利率-3.pct,净利率-2.0pct,劲嘉股份毛利率同比-0.5pct,净利率+1.3pct;周大生毛利率+1.6pct,净利率+1.0pct,欧普照明毛利率-4.1pct,净利率+1.4pct。

各子板块主要上市公司 2018 年报&2019Q1 盈利情况。从已经发布年报公司数据来看,家居企业 2018 年度毛利率相对稳定,净利率承压,其中欧派家居毛利率同比+3.9pct,净利率同比+0.3pct,表现优于其他家具公司。造纸行业、印刷包装行业、文娱照明业 2018 年毛利率净利率普遍同比下降,其中造纸行业太阳纸业毛利率-2.6pct,净利率-1.6pct;印刷包装行业裕同科技毛利率-3.pct,净利率-2.0pct,劲嘉股份毛利率同比-0.5pct,净利率+1.3pct;周大生毛利率+1.6pct,净利率+1.0pct,欧普照明毛利率-4.1pct,净利率+1.4pct。