【行业】超市行业分析-供应链能力奠定护城河(29页)

2019-05-07

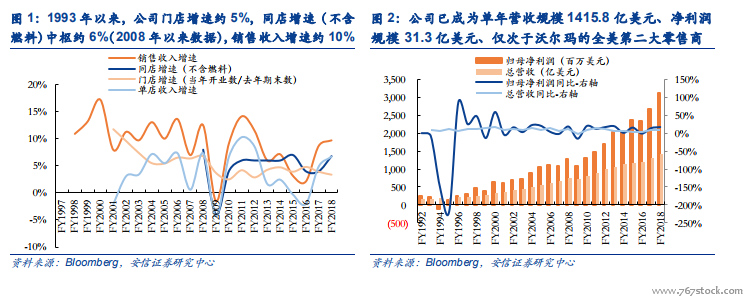

仓储会员业态典范,经营指标领先同行。仓储会员业态典范,强强联合增长亮眼。公司 1983 年由 Jeff Brotman 及 Jim Sinegal 于美国创立,其中 Jim Sinegal 在学生时代曾作为 Sol Price 学徒于 FedMart 兼职(Sol Price 为仓储会员店先锋 Price Club 创始人);1985 年公司上市,同年以加拿大为始开启海外扩张步伐;1993 年,公司与 Price Club 合并,强强联手对抗沃尔玛山姆会员店,并于 1996 年成为全美第一仓储会员业态。据公司公告,1993 年以来,公司门店增速中枢约 5%,单店收入增速中枢为低个位数且有所波动,同店增速(不含燃料)中枢约 6%(2008 年以来数据),销售收入增速约 10%。至 FY2018,公司共拥有 762 家门店,其中 527 家位于美国本土,主要定位为中产阶级客户,其余门店分别位于加拿大(100 家)、墨西哥(39 家)、英国(28 家)、日本(26 家)、韩国(15 家)、台湾(13 家)、澳大利亚(10 家)、西班牙(2 家)、冰岛(1家)、法国(1 家);已成为单年营收规模 1415.8 亿美元、净利润规模 31.3 亿美元、仅次于沃尔玛的全美第二大零售商。 规模领先效率致胜,经营指标领先同行。除规模领先外,从报表角度来看,好市多的效率同样非常值得称道。与大卖场业态不同,好市多作为仓储会员店业态,采取了固定极低毛利率的战略,即规定店内所售商品毛利率不得超过 14%;对比之下,大卖场业态中,即使是主打天天低价的沃尔玛,其毛利率锁定水平也要在 20%以上。正因如此,对比国内外龙头,好市多毛利率处于极低位臵;据公司公告,表观毛利率约 13.0%、商品销售毛利率仅 11.5%。但是,公司正是在商品销售毛利率极低的前提下,凭借极高的效率(人效、坪效约为沃尔玛 2倍、国内龙头 4 倍)以及极强的费用控制能力(费用率仅为同行 1/2),获得了与同行近乎持平的净利率;加之公司资产周转速度极高(对比国内龙头主要在于存货周转及现金周转),因而最终 ROE 高于沃尔玛、且远高于国内龙头。

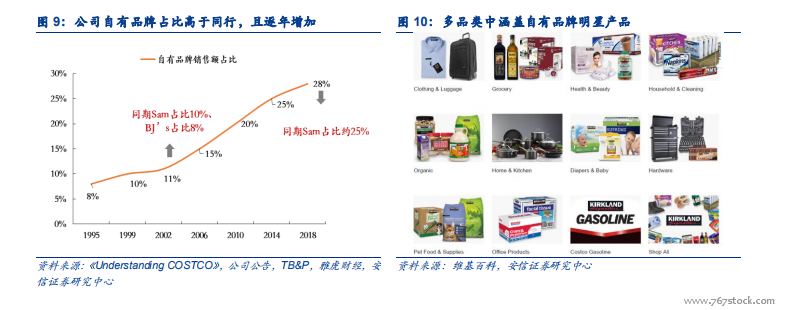

规模领先效率致胜,经营指标领先同行。除规模领先外,从报表角度来看,好市多的效率同样非常值得称道。与大卖场业态不同,好市多作为仓储会员店业态,采取了固定极低毛利率的战略,即规定店内所售商品毛利率不得超过 14%;对比之下,大卖场业态中,即使是主打天天低价的沃尔玛,其毛利率锁定水平也要在 20%以上。正因如此,对比国内外龙头,好市多毛利率处于极低位臵;据公司公告,表观毛利率约 13.0%、商品销售毛利率仅 11.5%。但是,公司正是在商品销售毛利率极低的前提下,凭借极高的效率(人效、坪效约为沃尔玛 2倍、国内龙头 4 倍)以及极强的费用控制能力(费用率仅为同行 1/2),获得了与同行近乎持平的净利率;加之公司资产周转速度极高(对比国内龙头主要在于存货周转及现金周转),因而最终 ROE 高于沃尔玛、且远高于国内龙头。 精选商品,打造自有品牌,创造低价优质条件。精选商品赢得强大议价权。与大卖场业态追求品类丰富度不同,好市多采取精选商品的策略,即:单品类下精选 1-2 个热销优质品牌,且通常以大包装销售。据公司公告,好市多平均每家店面 SKU 数约为 4000 种左右(FY2018 为 3700 种);而相比之下,大卖场业态的 SKU 均达万级。值得一提的是,好市多虽然 SKU 极低,但商品种类齐全数量充足;而在精选商品战略下,与同业相比,好市多对同一种商品有更高的进货需求,因此能获得更低采购价。我们假设公司历年 SKU 数为 4000 左右,则据公司公告可得,公司单品类 SKU 对应的年销量已达3500 万美元级别,年复合增长率为 8%。

精选商品,打造自有品牌,创造低价优质条件。精选商品赢得强大议价权。与大卖场业态追求品类丰富度不同,好市多采取精选商品的策略,即:单品类下精选 1-2 个热销优质品牌,且通常以大包装销售。据公司公告,好市多平均每家店面 SKU 数约为 4000 种左右(FY2018 为 3700 种);而相比之下,大卖场业态的 SKU 均达万级。值得一提的是,好市多虽然 SKU 极低,但商品种类齐全数量充足;而在精选商品战略下,与同业相比,好市多对同一种商品有更高的进货需求,因此能获得更低采购价。我们假设公司历年 SKU 数为 4000 左右,则据公司公告可得,公司单品类 SKU 对应的年销量已达3500 万美元级别,年复合增长率为 8%。

规模领先效率致胜,经营指标领先同行。除规模领先外,从报表角度来看,好市多的效率同样非常值得称道。与大卖场业态不同,好市多作为仓储会员店业态,采取了固定极低毛利率的战略,即规定店内所售商品毛利率不得超过 14%;对比之下,大卖场业态中,即使是主打天天低价的沃尔玛,其毛利率锁定水平也要在 20%以上。正因如此,对比国内外龙头,好市多毛利率处于极低位臵;据公司公告,表观毛利率约 13.0%、商品销售毛利率仅 11.5%。但是,公司正是在商品销售毛利率极低的前提下,凭借极高的效率(人效、坪效约为沃尔玛 2倍、国内龙头 4 倍)以及极强的费用控制能力(费用率仅为同行 1/2),获得了与同行近乎持平的净利率;加之公司资产周转速度极高(对比国内龙头主要在于存货周转及现金周转),因而最终 ROE 高于沃尔玛、且远高于国内龙头。

精选商品,打造自有品牌,创造低价优质条件。精选商品赢得强大议价权。与大卖场业态追求品类丰富度不同,好市多采取精选商品的策略,即:单品类下精选 1-2 个热销优质品牌,且通常以大包装销售。据公司公告,好市多平均每家店面 SKU 数约为 4000 种左右(FY2018 为 3700 种);而相比之下,大卖场业态的 SKU 均达万级。值得一提的是,好市多虽然 SKU 极低,但商品种类齐全数量充足;而在精选商品战略下,与同业相比,好市多对同一种商品有更高的进货需求,因此能获得更低采购价。我们假设公司历年 SKU 数为 4000 左右,则据公司公告可得,公司单品类 SKU 对应的年销量已达3500 万美元级别,年复合增长率为 8%。