【行业】建材专题-受益地产回暖和一带一路(21页)

2019-05-08

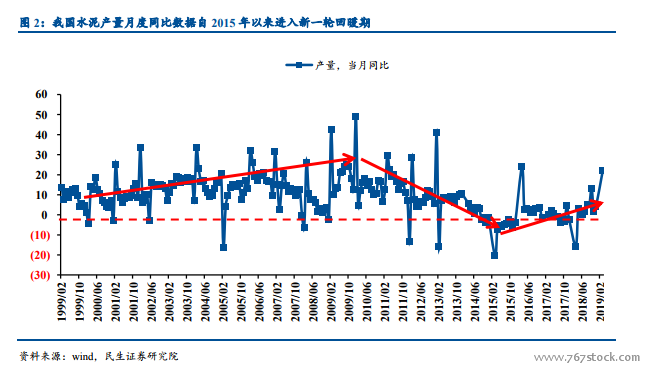

错峰限产推动水泥自 2015 年进入新一轮景气周期。我国的水泥表观需求量从 1999 年以来经历了快速增长期和平台期两个阶段:快速增长期的年化复合增速为 10%,峰值 24.8 亿吨出现在 2014 年;平台期的需求约为 22-24 亿吨。从月度产量同比增速数据来看,我们水泥产量自 1999 年经历了三阶段:第一阶段是1999 年到 2010 年,月度产量同比增速上升;第二阶段是 2010 年到 2014 年,月度产量同比增速持续下滑至负值;第三阶段是 2015 年至今,月度产量同比增速回暖到正值,并且在 2018 年 6 月以来有加速上升的趋势。 玻璃自 2015 年以来进入价和量的平台期。我国玻璃行业的发展大概可以分为两个时期:第一阶段总产能和在产产能同步快速增长期(2002-2015),总产能年化复合增速为 15%;第二阶段为在产产能的平台期(2015至今),具体特点为在产产能保持约 9 亿吨,与此同时总产能还在扩张,产能利用率持续下滑。

玻璃自 2015 年以来进入价和量的平台期。我国玻璃行业的发展大概可以分为两个时期:第一阶段总产能和在产产能同步快速增长期(2002-2015),总产能年化复合增速为 15%;第二阶段为在产产能的平台期(2015至今),具体特点为在产产能保持约 9 亿吨,与此同时总产能还在扩张,产能利用率持续下滑。 建材行业 2018 年报财务数据总结。建材板块 2018 年营收和净利润继续保持增长,其中营收 4697 亿,同比增长 28%,净利润 674 亿,同比增长 60%。2018 年板块 ROE 为 18%(同比提升 5%),毛利率为 32%(同比提升 2%)。从过去 5 年的数据对比来看,2015 年是明显的行业底部,2016 年至今建材板块营收、归母净利、ROE 和毛利率等都明显回升。2018 年营收增速和净利增速有所放缓。得益于盈利的整体提升,板块整体资产负债率过去 5 年处于下降趋势,2018 年的资产负债率仅为 42%,相对 2014 年的 48%,下降了 6%。

建材行业 2018 年报财务数据总结。建材板块 2018 年营收和净利润继续保持增长,其中营收 4697 亿,同比增长 28%,净利润 674 亿,同比增长 60%。2018 年板块 ROE 为 18%(同比提升 5%),毛利率为 32%(同比提升 2%)。从过去 5 年的数据对比来看,2015 年是明显的行业底部,2016 年至今建材板块营收、归母净利、ROE 和毛利率等都明显回升。2018 年营收增速和净利增速有所放缓。得益于盈利的整体提升,板块整体资产负债率过去 5 年处于下降趋势,2018 年的资产负债率仅为 42%,相对 2014 年的 48%,下降了 6%。

玻璃自 2015 年以来进入价和量的平台期。我国玻璃行业的发展大概可以分为两个时期:第一阶段总产能和在产产能同步快速增长期(2002-2015),总产能年化复合增速为 15%;第二阶段为在产产能的平台期(2015至今),具体特点为在产产能保持约 9 亿吨,与此同时总产能还在扩张,产能利用率持续下滑。

建材行业 2018 年报财务数据总结。建材板块 2018 年营收和净利润继续保持增长,其中营收 4697 亿,同比增长 28%,净利润 674 亿,同比增长 60%。2018 年板块 ROE 为 18%(同比提升 5%),毛利率为 32%(同比提升 2%)。从过去 5 年的数据对比来看,2015 年是明显的行业底部,2016 年至今建材板块营收、归母净利、ROE 和毛利率等都明显回升。2018 年营收增速和净利增速有所放缓。得益于盈利的整体提升,板块整体资产负债率过去 5 年处于下降趋势,2018 年的资产负债率仅为 42%,相对 2014 年的 48%,下降了 6%。