【行业】房企融资全渠道透视-钱流进房地产了吗(36页)

2019-05-16

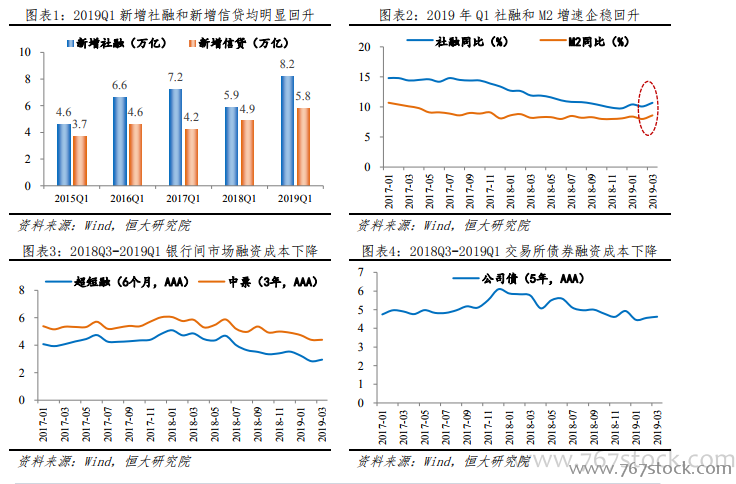

从宽货币向宽信用传导逐步见效。2018 年下半年以来,货币政策加强逆周期调节,宽货币逐步发力。受前期去杠杆、去产能、去库存、房地产调控以及中美贸易摩擦影响,我国经济出现紧缩,为缓解经济下行压力,货币政策开始逐步宽松。2018 年四次定向降准,净投放资金 2.3 万亿;2019 年初全面降准,净投放长期资金 0.8 万亿。同时,央行还采取了一系列措施,疏通货币政策传导机制,如创设 TMLF、调高普惠金融贷款考核标准、在 MPA 中增设专项指标、再贷款等方式,加大对小微企业、民营企业的信贷投放。 2019 年开始,宽信用逐步见效,实体经济融资环境出现改善。从量上看,M2 和社融企稳回升,1-3 月合计新增社融 8.18 万亿,同比多增2.34 万亿,合计新增信贷 5.81 万亿,同比多增 9456 亿元;3 月存量社融同比增速 10.7%,较 2018 年底提高 0.91 个百分点,M2 同比增速 8.6%,较 2018 年底提高 0.5 个百分点。从价上看,各主要渠道融资成本均有下降,一是银行间市场,超短融和中票平均发行利率从 2018 年 6 月的 4.69%和 5.59%分别降至 2019 年 3 月的 2.95%和 4.62%;二是交易所债券融资,AAA+公司债的发行利率从 2018 年 6 月的 5.88%下降至 2019 年 3 月的4.4%。

2019 年开始,宽信用逐步见效,实体经济融资环境出现改善。从量上看,M2 和社融企稳回升,1-3 月合计新增社融 8.18 万亿,同比多增2.34 万亿,合计新增信贷 5.81 万亿,同比多增 9456 亿元;3 月存量社融同比增速 10.7%,较 2018 年底提高 0.91 个百分点,M2 同比增速 8.6%,较 2018 年底提高 0.5 个百分点。从价上看,各主要渠道融资成本均有下降,一是银行间市场,超短融和中票平均发行利率从 2018 年 6 月的 4.69%和 5.59%分别降至 2019 年 3 月的 2.95%和 4.62%;二是交易所债券融资,AAA+公司债的发行利率从 2018 年 6 月的 5.88%下降至 2019 年 3 月的4.4%。 宽货币能否传导至宽信用,取决于两个因素:一是监管力度是否严格,二是信贷需求是否旺盛。前者决定信贷投放的难易程度,后者反映融资意愿和融资能力。目前来看,货币政策已连续 12 个月宽松,市场上流动性充裕,但房地产行业始终处于严格监管状态。2019 年中央政治局会议重申“房住不炒”,部分热点城市边际收紧房地产调控政策,如北京收紧国管公积金政策,长沙停止执行对第二套改善性住房契税的优惠政策等,预计短期内房地产融资不会开闸放水,在正规渠道上,房地产行业不会产生巨量的信用创造。

宽货币能否传导至宽信用,取决于两个因素:一是监管力度是否严格,二是信贷需求是否旺盛。前者决定信贷投放的难易程度,后者反映融资意愿和融资能力。目前来看,货币政策已连续 12 个月宽松,市场上流动性充裕,但房地产行业始终处于严格监管状态。2019 年中央政治局会议重申“房住不炒”,部分热点城市边际收紧房地产调控政策,如北京收紧国管公积金政策,长沙停止执行对第二套改善性住房契税的优惠政策等,预计短期内房地产融资不会开闸放水,在正规渠道上,房地产行业不会产生巨量的信用创造。

2019 年开始,宽信用逐步见效,实体经济融资环境出现改善。从量上看,M2 和社融企稳回升,1-3 月合计新增社融 8.18 万亿,同比多增2.34 万亿,合计新增信贷 5.81 万亿,同比多增 9456 亿元;3 月存量社融同比增速 10.7%,较 2018 年底提高 0.91 个百分点,M2 同比增速 8.6%,较 2018 年底提高 0.5 个百分点。从价上看,各主要渠道融资成本均有下降,一是银行间市场,超短融和中票平均发行利率从 2018 年 6 月的 4.69%和 5.59%分别降至 2019 年 3 月的 2.95%和 4.62%;二是交易所债券融资,AAA+公司债的发行利率从 2018 年 6 月的 5.88%下降至 2019 年 3 月的4.4%。

宽货币能否传导至宽信用,取决于两个因素:一是监管力度是否严格,二是信贷需求是否旺盛。前者决定信贷投放的难易程度,后者反映融资意愿和融资能力。目前来看,货币政策已连续 12 个月宽松,市场上流动性充裕,但房地产行业始终处于严格监管状态。2019 年中央政治局会议重申“房住不炒”,部分热点城市边际收紧房地产调控政策,如北京收紧国管公积金政策,长沙停止执行对第二套改善性住房契税的优惠政策等,预计短期内房地产融资不会开闸放水,在正规渠道上,房地产行业不会产生巨量的信用创造。