【行业】家电需求周期6阶段模型(34页)

2019-05-28

传统“地产后周期”分析框架的明显错误。在纯地产后周期的分析框架中,我们忽视了宏观经济、更新周期、库存周期(空调格外明显)、补贴政策等因素影响。为了对家电需求周期有一个更完备的理解,我们尝试建立一个新的需求周期分析模型,更细致地讨论地产因子,同时认真考虑非地产因子(我们将它们归入“消费者信心”概念中)的重大影响。

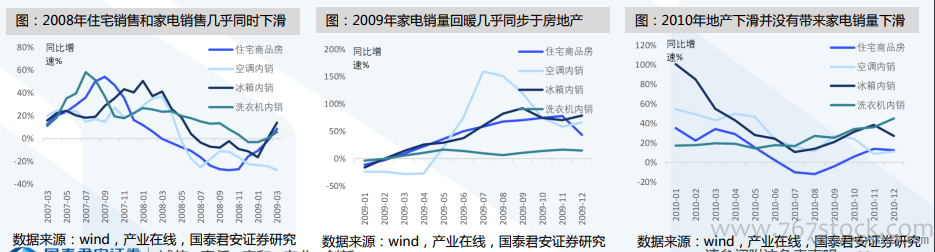

2008-2011年:金融危机后的家电消费周期。这一时期的家电需求反弹无论从时间上还是从力度上都显然不能主要归因于地产拉动:2008年美国次贷危机蔓延至全球,宏观经济同时影响着地产和家电的需求,住宅销售和家电零售量几乎同时下滑。2009年,四万亿刺激经济复苏,同时地产政策放松,“家电下乡”政策从2009年2月份开始进入全国推广期。这一年,家电回暖几乎同步于房地产。地产的热度快速上升1年之后,迎来了史上最严地产调控。但是2010年地产的下滑并没有带来家电销量的下滑。 家电上行周期已启动,首推白电厨电龙头。我们认为本轮地产上行周期与2009、2012两次底部反转可比性较高,即消费信心修复+地产后周期+减税政策三动力叠加,带来明显强于普通年份的回暖。预计行业从2019Q1末期将开始出现一个6-8个季度的上行周期,2019Q2有望看到终端零售数据出现全面回升,同时伴随着消费动量好转,量增速回升,零售价格增速下行的趋势将会逐步反转。

家电上行周期已启动,首推白电厨电龙头。我们认为本轮地产上行周期与2009、2012两次底部反转可比性较高,即消费信心修复+地产后周期+减税政策三动力叠加,带来明显强于普通年份的回暖。预计行业从2019Q1末期将开始出现一个6-8个季度的上行周期,2019Q2有望看到终端零售数据出现全面回升,同时伴随着消费动量好转,量增速回升,零售价格增速下行的趋势将会逐步反转。

家电上行周期已启动,首推白电厨电龙头。我们认为本轮地产上行周期与2009、2012两次底部反转可比性较高,即消费信心修复+地产后周期+减税政策三动力叠加,带来明显强于普通年份的回暖。预计行业从2019Q1末期将开始出现一个6-8个季度的上行周期,2019Q2有望看到终端零售数据出现全面回升,同时伴随着消费动量好转,量增速回升,零售价格增速下行的趋势将会逐步反转。