【公司】化妆品研究系列-快消巨头宝洁(36页)

2019-06-20

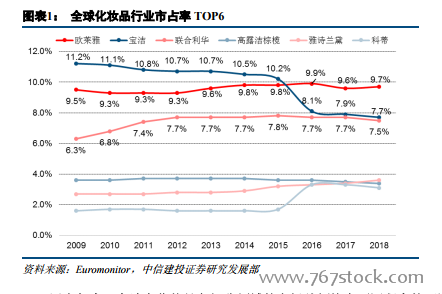

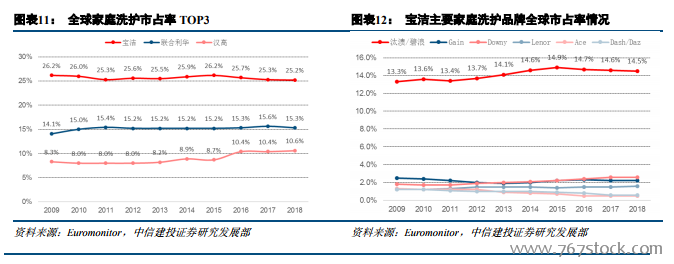

宝洁在全球化妆品市场份额下滑。在全球化妆品行业(涵盖身体各部位护理及彩妆),2008-2015 年间宝洁一直以双位数的市占率位居第一,但 2015 年市占率相比于 2008 年下降 1.0pct,主要是旗下品牌在全球各主要市场增长乏力。2016 年宝洁将 41 个美妆品牌打包出售给科蒂之后,市占率同比下降 2.1pct 至 8.1%,被欧莱雅反超。2017-2018 年市占率累计下降0.4pct 至 7.7%,仅与第三名联合利华相差 0.2pct,宝洁在全球化妆品市场的份额明显下滑。 宝洁仍是全球家庭洗护行业巨头。2009-2018 年,宝洁、联合利华和德国汉高合计占据全球家庭洗护一半以上的市场份额,其中宝洁的市占率最高于 2018 年达 25.2%,高于第二名联合利华 9.9pct。在宝洁旗下的洗护品牌中,2018 年汰渍/碧浪以 14.5%的市占率稳居第一;2009-2018 年 Downy、Lenor 品牌的市占率提升 0.8、0.4pct,而 Gain、Ace、Dash/Daz 品牌市占率分别下降 0.3、0.8、0.6pct。

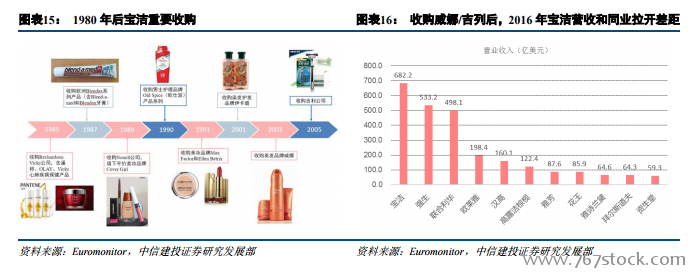

宝洁仍是全球家庭洗护行业巨头。2009-2018 年,宝洁、联合利华和德国汉高合计占据全球家庭洗护一半以上的市场份额,其中宝洁的市占率最高于 2018 年达 25.2%,高于第二名联合利华 9.9pct。在宝洁旗下的洗护品牌中,2018 年汰渍/碧浪以 14.5%的市占率稳居第一;2009-2018 年 Downy、Lenor 品牌的市占率提升 0.8、0.4pct,而 Gain、Ace、Dash/Daz 品牌市占率分别下降 0.3、0.8、0.6pct。 20 世纪初至 20 世纪 80 年代,宝洁率先通过自主研发的方式,相继开发了汰渍、佳洁士、帮宝适、Downy、舒肤佳、护舒宝、飘柔等核心品牌。伴随着各大品牌的本土畅销及二战后美国资本强势,宝洁先后在墨西哥、欧洲和日本等国设立分公司,迈出日化全球化拓展步伐。1980 年宝洁的销售额超 110 亿美元,遍及全球 23 个国家,并于 1988 年进入中国市场。20 世纪 80 年代后,宝洁通过外延并购的方式加快拓宽市场、品类与产品线,先后收购了潘婷、OLAY、Vicks、Blendax、Old Spice、Cover girl、Max Factor(含 SKII 产品系列)、Ellen Betrix、伊卡璐、吉列公司,其中吉列是宝洁迄今为止的最大并购,使其一举成为男士护理龙头,但巨额支付款也使宝洁此后放缓了并购步伐。综上,全球化拓展叠加外延并购,助力宝洁稳座全球最大的日用消费品公司(2003 年收购威娜后超越联合利华,成为全球最大日化公司;2005 年收购吉列后与同业拉开差距)。

20 世纪初至 20 世纪 80 年代,宝洁率先通过自主研发的方式,相继开发了汰渍、佳洁士、帮宝适、Downy、舒肤佳、护舒宝、飘柔等核心品牌。伴随着各大品牌的本土畅销及二战后美国资本强势,宝洁先后在墨西哥、欧洲和日本等国设立分公司,迈出日化全球化拓展步伐。1980 年宝洁的销售额超 110 亿美元,遍及全球 23 个国家,并于 1988 年进入中国市场。20 世纪 80 年代后,宝洁通过外延并购的方式加快拓宽市场、品类与产品线,先后收购了潘婷、OLAY、Vicks、Blendax、Old Spice、Cover girl、Max Factor(含 SKII 产品系列)、Ellen Betrix、伊卡璐、吉列公司,其中吉列是宝洁迄今为止的最大并购,使其一举成为男士护理龙头,但巨额支付款也使宝洁此后放缓了并购步伐。综上,全球化拓展叠加外延并购,助力宝洁稳座全球最大的日用消费品公司(2003 年收购威娜后超越联合利华,成为全球最大日化公司;2005 年收购吉列后与同业拉开差距)。

宝洁仍是全球家庭洗护行业巨头。2009-2018 年,宝洁、联合利华和德国汉高合计占据全球家庭洗护一半以上的市场份额,其中宝洁的市占率最高于 2018 年达 25.2%,高于第二名联合利华 9.9pct。在宝洁旗下的洗护品牌中,2018 年汰渍/碧浪以 14.5%的市占率稳居第一;2009-2018 年 Downy、Lenor 品牌的市占率提升 0.8、0.4pct,而 Gain、Ace、Dash/Daz 品牌市占率分别下降 0.3、0.8、0.6pct。

20 世纪初至 20 世纪 80 年代,宝洁率先通过自主研发的方式,相继开发了汰渍、佳洁士、帮宝适、Downy、舒肤佳、护舒宝、飘柔等核心品牌。伴随着各大品牌的本土畅销及二战后美国资本强势,宝洁先后在墨西哥、欧洲和日本等国设立分公司,迈出日化全球化拓展步伐。1980 年宝洁的销售额超 110 亿美元,遍及全球 23 个国家,并于 1988 年进入中国市场。20 世纪 80 年代后,宝洁通过外延并购的方式加快拓宽市场、品类与产品线,先后收购了潘婷、OLAY、Vicks、Blendax、Old Spice、Cover girl、Max Factor(含 SKII 产品系列)、Ellen Betrix、伊卡璐、吉列公司,其中吉列是宝洁迄今为止的最大并购,使其一举成为男士护理龙头,但巨额支付款也使宝洁此后放缓了并购步伐。综上,全球化拓展叠加外延并购,助力宝洁稳座全球最大的日用消费品公司(2003 年收购威娜后超越联合利华,成为全球最大日化公司;2005 年收购吉列后与同业拉开差距)。