【行业】智能投研人工智能在投研的应用(23页)

2019-06-18

要从数据服务广义的角度看智能投研的市场空间。(1)如果仅从投资机构的付费能力看,智能投顾的市场空间有限。头部的券商和具有一定资产管理规模的投资机构是收入的主要来源,机构数量和资产规模成为主要的限制条件。目前国内传统的金融数据服务被万得基本垄断,市占率超过 80%,万得 2016 年的营业收入为 13.3 亿元,整个市场规模在 20-30亿元左右。(2)增量空间 1:投资机构需求的多元化。从数据层面,从传统的结构化数据向非机构化数据拓展,而非结构化数据的规模占到80%。从服务层面,在数据功能上要不断完善,提高自动化程度,减少简单重复的人工作业;此外数据服务与软件服务相结合,形成综合性的投资管理平台。(3)增量空间 2:目标客户的多元化。从金融行业领域来看,除了投研部门之外,金融数据服务的对象丰富,包括投行业务部门、银行信贷部门、监管审核部门等。其他潜在客户还有媒体、企业、政府、法律机构等。 从长期来看,智能投研的潜在市场空间远大于现有金融数据行业规模。根据第三方市场调研机构 Burton-Taylor 的数据,全球金融数据市场的规模达到 260 亿美元,全球的资产管理规模约为 80 万亿美元;由证券业协会统计的国内资产管理行业的约为 50 万亿元,而金融数据行业的规模仅为 20-30 亿,与海外市场相比,市场潜力巨大。

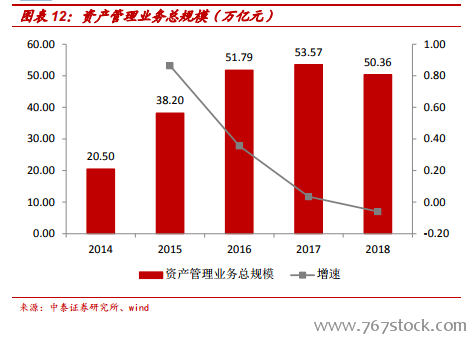

从长期来看,智能投研的潜在市场空间远大于现有金融数据行业规模。根据第三方市场调研机构 Burton-Taylor 的数据,全球金融数据市场的规模达到 260 亿美元,全球的资产管理规模约为 80 万亿美元;由证券业协会统计的国内资产管理行业的约为 50 万亿元,而金融数据行业的规模仅为 20-30 亿,与海外市场相比,市场潜力巨大。 资产管理行业长期保持增长。资产管理行业是智能投研的主要客户来源,资产管理行业的机构数量、资产规模决定了智能投研行业的收入规模。根据证券业协会的统计,截止 2018 年末,资产管理业务总规模约为 50万亿元,其中包含了公募基金、私募基金、基金子公司、证券公司及期货公司。从增速来看,由于近两年宏观经济增速下滑、资本市场波动及监管趋严等因素影响,资产管理规模增速放缓,其中 2018 年整体规模有所下滑,但从 2014 年以来,规模的复合增速达到了 25%。随着资产管理行业成熟度提升,更多机构(保险机构、外资机构等)和资金(养老金、居民储蓄等)进入资本市场,资产管理行业规模长期将保持增长态势。

资产管理行业长期保持增长。资产管理行业是智能投研的主要客户来源,资产管理行业的机构数量、资产规模决定了智能投研行业的收入规模。根据证券业协会的统计,截止 2018 年末,资产管理业务总规模约为 50万亿元,其中包含了公募基金、私募基金、基金子公司、证券公司及期货公司。从增速来看,由于近两年宏观经济增速下滑、资本市场波动及监管趋严等因素影响,资产管理规模增速放缓,其中 2018 年整体规模有所下滑,但从 2014 年以来,规模的复合增速达到了 25%。随着资产管理行业成熟度提升,更多机构(保险机构、外资机构等)和资金(养老金、居民储蓄等)进入资本市场,资产管理行业规模长期将保持增长态势。

从长期来看,智能投研的潜在市场空间远大于现有金融数据行业规模。根据第三方市场调研机构 Burton-Taylor 的数据,全球金融数据市场的规模达到 260 亿美元,全球的资产管理规模约为 80 万亿美元;由证券业协会统计的国内资产管理行业的约为 50 万亿元,而金融数据行业的规模仅为 20-30 亿,与海外市场相比,市场潜力巨大。

资产管理行业长期保持增长。资产管理行业是智能投研的主要客户来源,资产管理行业的机构数量、资产规模决定了智能投研行业的收入规模。根据证券业协会的统计,截止 2018 年末,资产管理业务总规模约为 50万亿元,其中包含了公募基金、私募基金、基金子公司、证券公司及期货公司。从增速来看,由于近两年宏观经济增速下滑、资本市场波动及监管趋严等因素影响,资产管理规模增速放缓,其中 2018 年整体规模有所下滑,但从 2014 年以来,规模的复合增速达到了 25%。随着资产管理行业成熟度提升,更多机构(保险机构、外资机构等)和资金(养老金、居民储蓄等)进入资本市场,资产管理行业规模长期将保持增长态势。