【行业】射频研究报告(24页)

2019-07-01

发展历程。2/3/4G时代,天线和主设备之间是通过馈线相连,没有直接的耦合关系,金属腔体滤波器是市场主流选择,成本低、工艺成熟,但体积较大,通常集成到天馈系统的 RRU 中;重量轻、体积小的陶瓷介质滤波器成为 5G 天线的优良选择;滤波器数量提升:基站从2/4个发展到32/64个, 终端从2个发展到4~8个;滤波器单价提升:对于64T64R的基站天线,所需滤波器的成本价从1920元提升到3200元左右,终端则从1.6元提升到80元左右;PA的数量发生翻倍,材料由GaAS逐渐发展为适合高频段的GaN。5G时代,采用Massive MIMO技术,即多通道的方式来提供更高的速率,通道数由 4G 的 2 通道和 4 通道提升到 5G 的 32 通道和 64 通道,因此天线和RRU合为AAU。由于天线的集成化,一套天线需要的滤波器数量大大增加。 5G市场规模预测。5G 基站市场整体规模相对终端较小:预计 2020 年 5G 基站整体市场规模为 11.43 亿美元,到 2026 年增长至 342.86 亿美元,2012~2026 年的复合增速在50%以上, 到 2026 年市场规模约为手机的 1/16。5G网络建设投资中,各产业链投入时序和投资占比有所不同,其中基站系统部分的天线、基站射频、小微基站与室内分布将分别为5.4%、4.1%和7%。

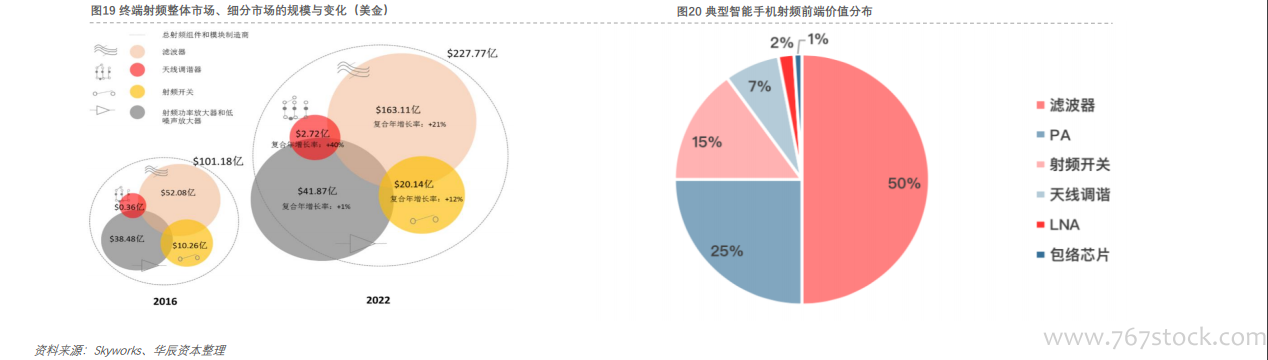

5G市场规模预测。5G 基站市场整体规模相对终端较小:预计 2020 年 5G 基站整体市场规模为 11.43 亿美元,到 2026 年增长至 342.86 亿美元,2012~2026 年的复合增速在50%以上, 到 2026 年市场规模约为手机的 1/16。5G网络建设投资中,各产业链投入时序和投资占比有所不同,其中基站系统部分的天线、基站射频、小微基站与室内分布将分别为5.4%、4.1%和7%。 5G终端射频市场规模预测。根据Skyworks数据,预计到 2022 年终端射频市场将达到 227 亿美元,复合年增长率将达到14%;但各组件增速不一,滤波器的复合年增长率为21%,开关的复合年增长率为 12%,而射频功率放大器和低噪声放大器(PAs & LNAs)的复合年增长率仅为 1%;5G的频段数的增加、天线数的增加以及载波聚合等因素,预计5G终端射频的单机价值量将超过50美元;但射频前端占手机成本的9%,而滤波器为手机射频前端的最大价值点,其次为功率放大器和开关。

5G终端射频市场规模预测。根据Skyworks数据,预计到 2022 年终端射频市场将达到 227 亿美元,复合年增长率将达到14%;但各组件增速不一,滤波器的复合年增长率为21%,开关的复合年增长率为 12%,而射频功率放大器和低噪声放大器(PAs & LNAs)的复合年增长率仅为 1%;5G的频段数的增加、天线数的增加以及载波聚合等因素,预计5G终端射频的单机价值量将超过50美元;但射频前端占手机成本的9%,而滤波器为手机射频前端的最大价值点,其次为功率放大器和开关。

5G市场规模预测。5G 基站市场整体规模相对终端较小:预计 2020 年 5G 基站整体市场规模为 11.43 亿美元,到 2026 年增长至 342.86 亿美元,2012~2026 年的复合增速在50%以上, 到 2026 年市场规模约为手机的 1/16。5G网络建设投资中,各产业链投入时序和投资占比有所不同,其中基站系统部分的天线、基站射频、小微基站与室内分布将分别为5.4%、4.1%和7%。

5G终端射频市场规模预测。根据Skyworks数据,预计到 2022 年终端射频市场将达到 227 亿美元,复合年增长率将达到14%;但各组件增速不一,滤波器的复合年增长率为21%,开关的复合年增长率为 12%,而射频功率放大器和低噪声放大器(PAs & LNAs)的复合年增长率仅为 1%;5G的频段数的增加、天线数的增加以及载波聚合等因素,预计5G终端射频的单机价值量将超过50美元;但射频前端占手机成本的9%,而滤波器为手机射频前端的最大价值点,其次为功率放大器和开关。