【行业】垃圾分类-更应了解引发哪些市场变革(33页)

2019-07-01

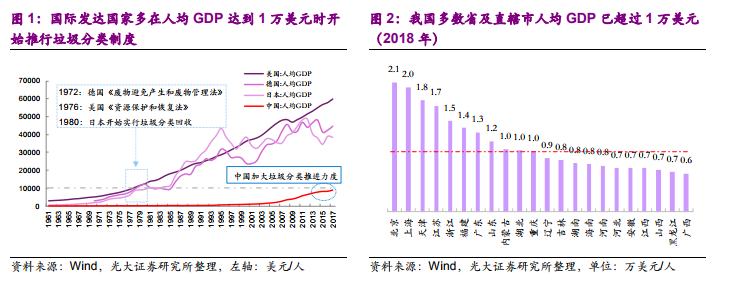

目前,我国已具备了全面推行垃圾分类制度的基础:(1)人均收入及居民素质显著提升;(2)垃圾收运、处置设施建设已初具规模。回顾历史,虽然我国垃圾分类制度从 2000 年便开始尝试推广,而且期间对部分试点城市还进行补贴鼓励,但实施效果却并不明显。其原因在于,一方面是公民素质和垃圾分类意识跟不上,公众垃圾分类参与率低下;另一方面则是垃圾收运和处置体系尚不健全,“先分后混”现象频出,前端的垃圾分类做了无用功。 居民素质提高是垃圾分类制度成败的关键。居民素质与经济发展水平存在一定的正相关性。随着我国经济高速发展,人均收入和受教育水平稳步提升,带动了居民素质的提高;同时,人民群众对美好生活的向往愈发强烈,这为垃圾分类制度的推广提供了先决条件。回顾德国、美国、日本等发达国家垃圾分类制度推进的历史,其多在人均 GDP 达到一定水平时(1 万美元)开始颁布垃圾分类相关政策和法律,并建立相应的收运处置体系。

居民素质提高是垃圾分类制度成败的关键。居民素质与经济发展水平存在一定的正相关性。随着我国经济高速发展,人均收入和受教育水平稳步提升,带动了居民素质的提高;同时,人民群众对美好生活的向往愈发强烈,这为垃圾分类制度的推广提供了先决条件。回顾德国、美国、日本等发达国家垃圾分类制度推进的历史,其多在人均 GDP 达到一定水平时(1 万美元)开始颁布垃圾分类相关政策和法律,并建立相应的收运处置体系。 收运体系和末端处置设施的完善是垃圾分类全面推广的必要条件。固废产业经过“十二五”、“十三五”的快速发展,截至 2017 年底,我国年化生活垃圾清运量达到 2.15 亿吨,无害化处置率达到 98.73%,无论从收运体系及无害化处置方式上,已经具备较高的水平。(1)收运体系方面:在城镇化和市场化承前启后推动的情况下,2015-2019.4,环卫市场化运营首年服务金额累计 1340 亿元;(2)末端处置设施方面:我国垃圾无害化处理能力在早期卫生填埋的带动下开始增长,而随着房地产周期上行,填埋产能扩张受限,垃圾减量化成为行业新的发展方向;焚烧处置的优势逐步显现并在政策的大力推动下持续扩张,目前储备的垃圾焚烧产能已达 82.85 万吨/日(根据 E20 环境平台截至2018 年 10 月的统计数据),已超过“十三五”规划明确的 59.14 万吨/日的产能要求。

收运体系和末端处置设施的完善是垃圾分类全面推广的必要条件。固废产业经过“十二五”、“十三五”的快速发展,截至 2017 年底,我国年化生活垃圾清运量达到 2.15 亿吨,无害化处置率达到 98.73%,无论从收运体系及无害化处置方式上,已经具备较高的水平。(1)收运体系方面:在城镇化和市场化承前启后推动的情况下,2015-2019.4,环卫市场化运营首年服务金额累计 1340 亿元;(2)末端处置设施方面:我国垃圾无害化处理能力在早期卫生填埋的带动下开始增长,而随着房地产周期上行,填埋产能扩张受限,垃圾减量化成为行业新的发展方向;焚烧处置的优势逐步显现并在政策的大力推动下持续扩张,目前储备的垃圾焚烧产能已达 82.85 万吨/日(根据 E20 环境平台截至2018 年 10 月的统计数据),已超过“十三五”规划明确的 59.14 万吨/日的产能要求。

居民素质提高是垃圾分类制度成败的关键。居民素质与经济发展水平存在一定的正相关性。随着我国经济高速发展,人均收入和受教育水平稳步提升,带动了居民素质的提高;同时,人民群众对美好生活的向往愈发强烈,这为垃圾分类制度的推广提供了先决条件。回顾德国、美国、日本等发达国家垃圾分类制度推进的历史,其多在人均 GDP 达到一定水平时(1 万美元)开始颁布垃圾分类相关政策和法律,并建立相应的收运处置体系。

收运体系和末端处置设施的完善是垃圾分类全面推广的必要条件。固废产业经过“十二五”、“十三五”的快速发展,截至 2017 年底,我国年化生活垃圾清运量达到 2.15 亿吨,无害化处置率达到 98.73%,无论从收运体系及无害化处置方式上,已经具备较高的水平。(1)收运体系方面:在城镇化和市场化承前启后推动的情况下,2015-2019.4,环卫市场化运营首年服务金额累计 1340 亿元;(2)末端处置设施方面:我国垃圾无害化处理能力在早期卫生填埋的带动下开始增长,而随着房地产周期上行,填埋产能扩张受限,垃圾减量化成为行业新的发展方向;焚烧处置的优势逐步显现并在政策的大力推动下持续扩张,目前储备的垃圾焚烧产能已达 82.85 万吨/日(根据 E20 环境平台截至2018 年 10 月的统计数据),已超过“十三五”规划明确的 59.14 万吨/日的产能要求。