【行业】乘用车比较-自主SUV难逃轿车命运(29页)

2019-07-02

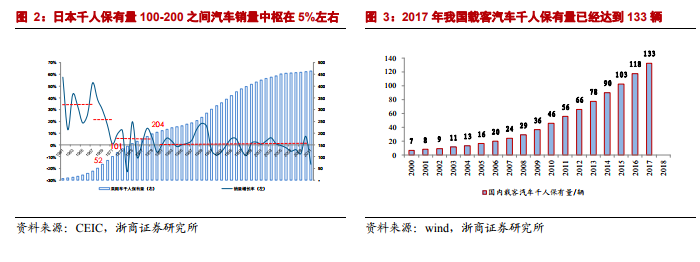

千人保有量是观察一个国家对乘用车消费空间判断的重要指标。参考日本,1950s-1960s 是国内经济高速发展时期,也是乘用车消费高增长时期,千人保有量从个位数快速上升至 100 附近。1970s-1980s 是国内经济增速换挡期,也是乘用车消费逐步迈入成熟期的阶段,千人保有量从 100 逐步上升至 200 附近。1990s 及以后日本国内乘用车消费增速中枢在 0%-1%徘徊。再看中国,2000-2010 年是国内经济飞速发展时期,也是乘用车消费高增长时期,千人保有量从个位数增加至 50 附近,2005-2010 年国内乘用车复合增速高达 30%(2000-2004 年数据缺失)。2011-2018 年国内经济正在经历增速放缓,面临转型升级,乘用车消费复合增速下降至 9%左右,千人保有量从 50 增加至约 150。展望 2019-2025年,我们认为国内乘用车千人保有量将逐步攀升至 200 中枢,国内乘用车消费复合增速下降至 2.6%左右。 自主品牌车企层面:逐步退出,吉利为少数依然坚持者。面对轿车领域变化,自主品牌反应有三类:1)一直在坚持者,吉利为代表。从 2005 年开始到现在依然在轿车领域坚守且保持产销规模 20 万辆以上只有 4 家:吉利+上汽+长安+奇瑞。奇瑞和吉利均曾经是轿车自主品牌领先者,两者都有在坚持,结果不同是奇瑞产销规模逐步从 50 万台缩小到 20 万台,吉利虽然经历过 2011-2014 年调整期,2015-2018 年产销规模逐步企稳,并创历史新高至 60 万辆+。长安发力晚于吉利和奇瑞,借助 2009-2014 年新车周期产销规模做至 40 万辆,而后逐步萎缩至 20 万辆。上汽发力晚于长安,借助 2015-2018 年新车周期,产销规模逐步做到 30 万辆。2)后期才开始做轿车,广汽为代表。广汽自主并没有参与 2010 年之前轿车行业红利,2011 年之后才逐步有车,目前产销规模 5 万辆左右。上汽通用五菱在 2010 年之后微面市场萎缩下,不得不往轿车市场发展,推出宝骏轿车系列,产销规模 20 万辆左右。3)战略放弃者,长城为代表。大部分自主车企均属于这类,在 2011 年轿车市场增速放缓之后,合资品牌新车周期强势攻击下,长城是果断放弃轿车市场,聚焦于 SUV 市场,其他车企虽依然坚持了几年,最终结果是被迫逐步放弃。

自主品牌车企层面:逐步退出,吉利为少数依然坚持者。面对轿车领域变化,自主品牌反应有三类:1)一直在坚持者,吉利为代表。从 2005 年开始到现在依然在轿车领域坚守且保持产销规模 20 万辆以上只有 4 家:吉利+上汽+长安+奇瑞。奇瑞和吉利均曾经是轿车自主品牌领先者,两者都有在坚持,结果不同是奇瑞产销规模逐步从 50 万台缩小到 20 万台,吉利虽然经历过 2011-2014 年调整期,2015-2018 年产销规模逐步企稳,并创历史新高至 60 万辆+。长安发力晚于吉利和奇瑞,借助 2009-2014 年新车周期产销规模做至 40 万辆,而后逐步萎缩至 20 万辆。上汽发力晚于长安,借助 2015-2018 年新车周期,产销规模逐步做到 30 万辆。2)后期才开始做轿车,广汽为代表。广汽自主并没有参与 2010 年之前轿车行业红利,2011 年之后才逐步有车,目前产销规模 5 万辆左右。上汽通用五菱在 2010 年之后微面市场萎缩下,不得不往轿车市场发展,推出宝骏轿车系列,产销规模 20 万辆左右。3)战略放弃者,长城为代表。大部分自主车企均属于这类,在 2011 年轿车市场增速放缓之后,合资品牌新车周期强势攻击下,长城是果断放弃轿车市场,聚焦于 SUV 市场,其他车企虽依然坚持了几年,最终结果是被迫逐步放弃。 自主 SUV 进入淘汰赛。“市占率+市场容量”两个指标看 2017 年均已成为 SUV 市场分水岭。相比 2010 年自主轿车,当下自主 SUV 发生了两大有利变化:1)核心动力总成+外观设计等均表明产品力得到了质的飞跃。2)消费者品牌中立性增强,对自主品牌接受度更高。但同时也面临两大非常不利的因素:1)德/日/美系强势 SUV 新车周期进行中。2)国六提前至 2019年 7 月 1 日实施,新车公告/新车上市/国六销售三个维度均证明自主准备显著不足合资。2019-2021 年自主 SUV 市场推演:1)市场占有率预计从 60%下降至 39%(悲观)/49%(中性)/54%(乐观)。2)市场容量预计下降 200 万辆(悲观)/100 万辆(中性)/50 万辆(乐观)。3)逐步完成淘汰赛,前三名集中度从 40%提升至 50%,单一车企天花板或 100 万辆。4)价格战或成常态,SUV 单车盈利的下行周期远未结束。

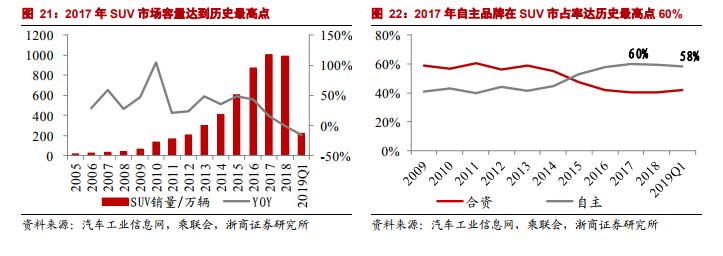

自主 SUV 进入淘汰赛。“市占率+市场容量”两个指标看 2017 年均已成为 SUV 市场分水岭。相比 2010 年自主轿车,当下自主 SUV 发生了两大有利变化:1)核心动力总成+外观设计等均表明产品力得到了质的飞跃。2)消费者品牌中立性增强,对自主品牌接受度更高。但同时也面临两大非常不利的因素:1)德/日/美系强势 SUV 新车周期进行中。2)国六提前至 2019年 7 月 1 日实施,新车公告/新车上市/国六销售三个维度均证明自主准备显著不足合资。2019-2021 年自主 SUV 市场推演:1)市场占有率预计从 60%下降至 39%(悲观)/49%(中性)/54%(乐观)。2)市场容量预计下降 200 万辆(悲观)/100 万辆(中性)/50 万辆(乐观)。3)逐步完成淘汰赛,前三名集中度从 40%提升至 50%,单一车企天花板或 100 万辆。4)价格战或成常态,SUV 单车盈利的下行周期远未结束。

自主品牌车企层面:逐步退出,吉利为少数依然坚持者。面对轿车领域变化,自主品牌反应有三类:1)一直在坚持者,吉利为代表。从 2005 年开始到现在依然在轿车领域坚守且保持产销规模 20 万辆以上只有 4 家:吉利+上汽+长安+奇瑞。奇瑞和吉利均曾经是轿车自主品牌领先者,两者都有在坚持,结果不同是奇瑞产销规模逐步从 50 万台缩小到 20 万台,吉利虽然经历过 2011-2014 年调整期,2015-2018 年产销规模逐步企稳,并创历史新高至 60 万辆+。长安发力晚于吉利和奇瑞,借助 2009-2014 年新车周期产销规模做至 40 万辆,而后逐步萎缩至 20 万辆。上汽发力晚于长安,借助 2015-2018 年新车周期,产销规模逐步做到 30 万辆。2)后期才开始做轿车,广汽为代表。广汽自主并没有参与 2010 年之前轿车行业红利,2011 年之后才逐步有车,目前产销规模 5 万辆左右。上汽通用五菱在 2010 年之后微面市场萎缩下,不得不往轿车市场发展,推出宝骏轿车系列,产销规模 20 万辆左右。3)战略放弃者,长城为代表。大部分自主车企均属于这类,在 2011 年轿车市场增速放缓之后,合资品牌新车周期强势攻击下,长城是果断放弃轿车市场,聚焦于 SUV 市场,其他车企虽依然坚持了几年,最终结果是被迫逐步放弃。

自主 SUV 进入淘汰赛。“市占率+市场容量”两个指标看 2017 年均已成为 SUV 市场分水岭。相比 2010 年自主轿车,当下自主 SUV 发生了两大有利变化:1)核心动力总成+外观设计等均表明产品力得到了质的飞跃。2)消费者品牌中立性增强,对自主品牌接受度更高。但同时也面临两大非常不利的因素:1)德/日/美系强势 SUV 新车周期进行中。2)国六提前至 2019年 7 月 1 日实施,新车公告/新车上市/国六销售三个维度均证明自主准备显著不足合资。2019-2021 年自主 SUV 市场推演:1)市场占有率预计从 60%下降至 39%(悲观)/49%(中性)/54%(乐观)。2)市场容量预计下降 200 万辆(悲观)/100 万辆(中性)/50 万辆(乐观)。3)逐步完成淘汰赛,前三名集中度从 40%提升至 50%,单一车企天花板或 100 万辆。4)价格战或成常态,SUV 单车盈利的下行周期远未结束。