【行业】规模之争将继续房企信用分化(34页)

2019-07-03

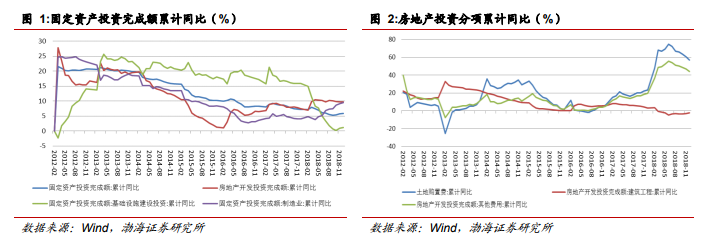

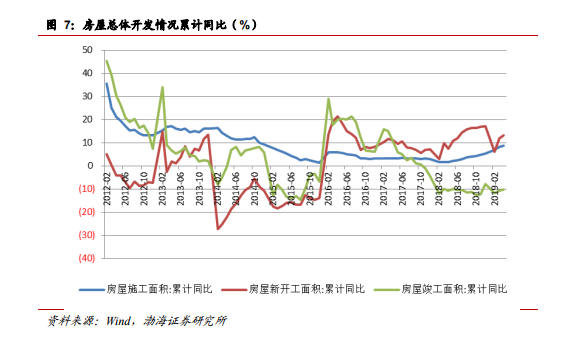

房地产投资稳定,土地投资位于高位。2018 年固定资产投资完成额同比增速有所下降,从年初的 7.90%下降至年末的5.90%。其中,制造业投资同比增速不断提升,从年初的 4.30%上升至年末的9.50%;房地产投资同比增速较 2017 年有显著回升,全年保持在 9.50%以上的增速;基建投资同比增速较 2017 年明显下降,从年初的 11.34%下降至年末的1.79%,基建投资是 2018 年固定资产投资增速下降的主要拖累。整体来看,2018 年房地产投资保持强劲,上半年投资累计同比处于近三年的高位,下半年房地产投资累计同比增长率出现小幅下降,但较 2017 年仍有明显增长。 销售有所回升,一线市场回暖。2018 年,房屋新开工面积在 2 月见底后快速反弹并一路上涨,到年底房屋新开工面积累计同比增长率达到 17.20%;房屋施工面积呈平稳上涨趋势,年底累计同比增长率达到 5.20%;房屋竣工面积累计同比负增长,于 2018 年 10 月达到最低值-12.50%,年底跌幅收窄,为-7.80%。2017 年新开工面积累计同比持续走低,而当年销售面积不弱,库存去化良好,2018 年房企加快推盘,补库存的意愿较强,加快开工面积可以使更多项目达到预售标准,进行销售和回款。竣工面积和新开工面积的缺口,表明 2018 年房企资金链整体偏紧,项目达到预售条件进行回款后,企业继续施工的意愿不强。从边际上看,2019 年以来,新开工和竣工面积同步走强,房企投资和建设进度均有所加快。

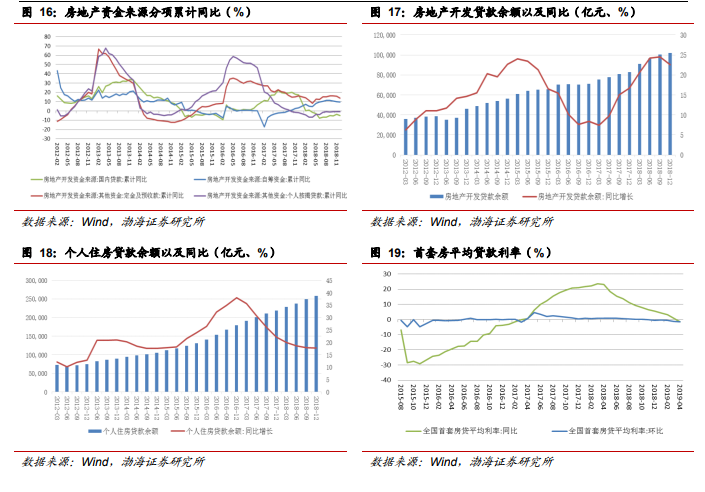

销售有所回升,一线市场回暖。2018 年,房屋新开工面积在 2 月见底后快速反弹并一路上涨,到年底房屋新开工面积累计同比增长率达到 17.20%;房屋施工面积呈平稳上涨趋势,年底累计同比增长率达到 5.20%;房屋竣工面积累计同比负增长,于 2018 年 10 月达到最低值-12.50%,年底跌幅收窄,为-7.80%。2017 年新开工面积累计同比持续走低,而当年销售面积不弱,库存去化良好,2018 年房企加快推盘,补库存的意愿较强,加快开工面积可以使更多项目达到预售标准,进行销售和回款。竣工面积和新开工面积的缺口,表明 2018 年房企资金链整体偏紧,项目达到预售条件进行回款后,企业继续施工的意愿不强。从边际上看,2019 年以来,新开工和竣工面积同步走强,房企投资和建设进度均有所加快。 资金环境改善,国内贷款偏紧。整体来看,2018 年房地产开发各项资金来源累计同比小幅上涨,年末增幅为6.40%。房地产市场监管政策保持高压,加之流动性环境紧张,债券市场信用事件频发,房地产开发资金来源于国内贷款规模累计同比快速下降,2018 年末降幅为 4.90%;自筹资金年末累计同比增加 9.70%,增幅较去年有所提高。其他资金中,定金及预收款年末累计同比增加 13.80%,增幅较去年有所降低;个人按揭贷款累计同比一直呈负增长,但趋势回升。开发商加速周转和推盘,在商品房销售的支撑下,行业的资金来源得到了保障。

资金环境改善,国内贷款偏紧。整体来看,2018 年房地产开发各项资金来源累计同比小幅上涨,年末增幅为6.40%。房地产市场监管政策保持高压,加之流动性环境紧张,债券市场信用事件频发,房地产开发资金来源于国内贷款规模累计同比快速下降,2018 年末降幅为 4.90%;自筹资金年末累计同比增加 9.70%,增幅较去年有所提高。其他资金中,定金及预收款年末累计同比增加 13.80%,增幅较去年有所降低;个人按揭贷款累计同比一直呈负增长,但趋势回升。开发商加速周转和推盘,在商品房销售的支撑下,行业的资金来源得到了保障。

销售有所回升,一线市场回暖。2018 年,房屋新开工面积在 2 月见底后快速反弹并一路上涨,到年底房屋新开工面积累计同比增长率达到 17.20%;房屋施工面积呈平稳上涨趋势,年底累计同比增长率达到 5.20%;房屋竣工面积累计同比负增长,于 2018 年 10 月达到最低值-12.50%,年底跌幅收窄,为-7.80%。2017 年新开工面积累计同比持续走低,而当年销售面积不弱,库存去化良好,2018 年房企加快推盘,补库存的意愿较强,加快开工面积可以使更多项目达到预售标准,进行销售和回款。竣工面积和新开工面积的缺口,表明 2018 年房企资金链整体偏紧,项目达到预售条件进行回款后,企业继续施工的意愿不强。从边际上看,2019 年以来,新开工和竣工面积同步走强,房企投资和建设进度均有所加快。

资金环境改善,国内贷款偏紧。整体来看,2018 年房地产开发各项资金来源累计同比小幅上涨,年末增幅为6.40%。房地产市场监管政策保持高压,加之流动性环境紧张,债券市场信用事件频发,房地产开发资金来源于国内贷款规模累计同比快速下降,2018 年末降幅为 4.90%;自筹资金年末累计同比增加 9.70%,增幅较去年有所提高。其他资金中,定金及预收款年末累计同比增加 13.80%,增幅较去年有所降低;个人按揭贷款累计同比一直呈负增长,但趋势回升。开发商加速周转和推盘,在商品房销售的支撑下,行业的资金来源得到了保障。