【行业】零售银行业务系列-场景化和智能化(30页)

2019-07-08

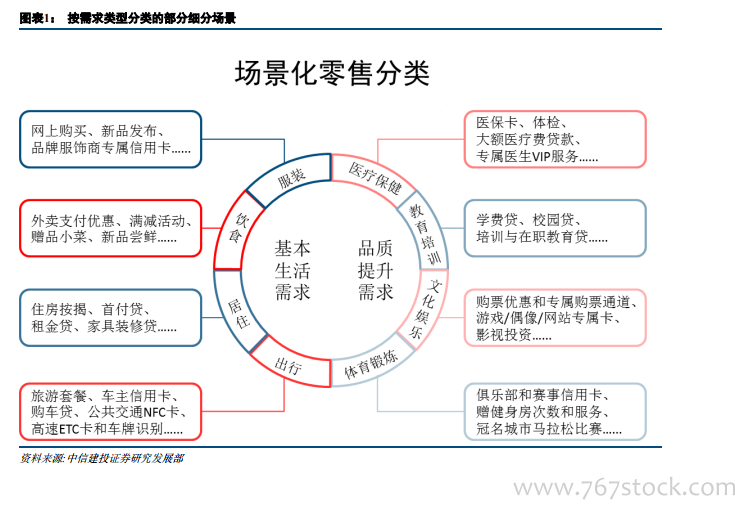

场景分类。场景化零售将金融服务无缝融入到生活的方方面面,延伸出来的生活场景包罗万象,从基本生活需求的“衣食住行”到品质提升需求的“医教文体”。随着场景的不断深化、银行利用自身独有优势和资源将大的场景根据客户需求的不同进行差异化细分,利用大数据和人工智能等金融科技手段对潜在目标客户描绘“千人千面”的精准画像并定制专属营销手段和金融服务内容,不断升级旧场景并产生新场景,拓展金融服务范围丰富金融服务种类。 从搭建主体来看,银行主要以自建场景和合作共建为主,自建场景可以根据银行自身发展需要定制场景,充分满足差异化和具体化的客户需求,并提供针对化的产品、服务和解决方案;但自建场景往往需要银行具有强大的客户获取渠道、充分的资本支持以及专业的经营能力和后台技术处理能力。合作共建则可充分利用银行与合作伙伴之间不同的优势组合起来,银行可利用微信、支付宝、银联在二维码收支中的绝对优势采取二维码互扫互通,利用美团和饿了吗等外卖平台巨大的外卖场景需求提供支付服务并延伸至到店就餐场景。

从搭建主体来看,银行主要以自建场景和合作共建为主,自建场景可以根据银行自身发展需要定制场景,充分满足差异化和具体化的客户需求,并提供针对化的产品、服务和解决方案;但自建场景往往需要银行具有强大的客户获取渠道、充分的资本支持以及专业的经营能力和后台技术处理能力。合作共建则可充分利用银行与合作伙伴之间不同的优势组合起来,银行可利用微信、支付宝、银联在二维码收支中的绝对优势采取二维码互扫互通,利用美团和饿了吗等外卖平台巨大的外卖场景需求提供支付服务并延伸至到店就餐场景。 而外部引流可以快速拓展新客户,迅速做大业务规模,在银行尤其是中小型银行因自身资本金和客户优势不够明显,地域因素限制较大时,选择以互联网公司做入口进行外部引流的方式搭建场景。例如通过在淘宝、京东、微信的入口建立金融商品旗舰店提供信贷、理财、保险等金融服务。但是引流的劣势也非常明显,一是在入口越来越狭窄,头部互联网公司掌握绝大多数流量入口的今天,引流费用也水涨船高;二是外部引流受到外部企业较大的控制,当互联网企业开始进军互联网金融时容易产生利益冲突;三是外部引流的客户虽规模可迅速扩大但转化为长期固定客户仍有较大难度,客户黏性较差,极易因价格上的优惠转到其他金融服务商处。

而外部引流可以快速拓展新客户,迅速做大业务规模,在银行尤其是中小型银行因自身资本金和客户优势不够明显,地域因素限制较大时,选择以互联网公司做入口进行外部引流的方式搭建场景。例如通过在淘宝、京东、微信的入口建立金融商品旗舰店提供信贷、理财、保险等金融服务。但是引流的劣势也非常明显,一是在入口越来越狭窄,头部互联网公司掌握绝大多数流量入口的今天,引流费用也水涨船高;二是外部引流受到外部企业较大的控制,当互联网企业开始进军互联网金融时容易产生利益冲突;三是外部引流的客户虽规模可迅速扩大但转化为长期固定客户仍有较大难度,客户黏性较差,极易因价格上的优惠转到其他金融服务商处。

从搭建主体来看,银行主要以自建场景和合作共建为主,自建场景可以根据银行自身发展需要定制场景,充分满足差异化和具体化的客户需求,并提供针对化的产品、服务和解决方案;但自建场景往往需要银行具有强大的客户获取渠道、充分的资本支持以及专业的经营能力和后台技术处理能力。合作共建则可充分利用银行与合作伙伴之间不同的优势组合起来,银行可利用微信、支付宝、银联在二维码收支中的绝对优势采取二维码互扫互通,利用美团和饿了吗等外卖平台巨大的外卖场景需求提供支付服务并延伸至到店就餐场景。

而外部引流可以快速拓展新客户,迅速做大业务规模,在银行尤其是中小型银行因自身资本金和客户优势不够明显,地域因素限制较大时,选择以互联网公司做入口进行外部引流的方式搭建场景。例如通过在淘宝、京东、微信的入口建立金融商品旗舰店提供信贷、理财、保险等金融服务。但是引流的劣势也非常明显,一是在入口越来越狭窄,头部互联网公司掌握绝大多数流量入口的今天,引流费用也水涨船高;二是外部引流受到外部企业较大的控制,当互联网企业开始进军互联网金融时容易产生利益冲突;三是外部引流的客户虽规模可迅速扩大但转化为长期固定客户仍有较大难度,客户黏性较差,极易因价格上的优惠转到其他金融服务商处。