【行业】全屋定制整装和信息化成为行业发力点(35页)

2019-07-03

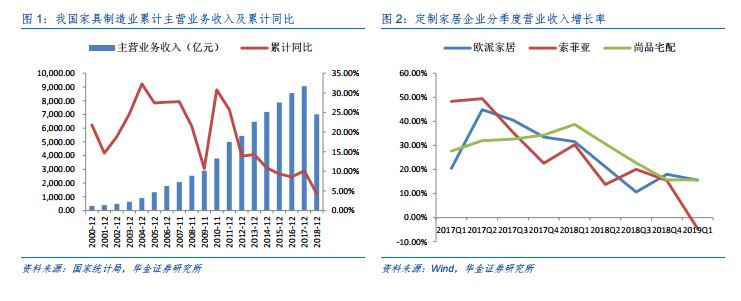

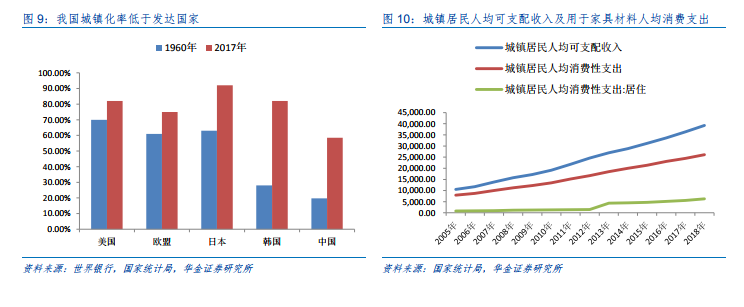

短期:地产调控,定制家居板块竞争激烈。2018 年以来家具企业营收增速下滑,2017 年我国家具制造业主营业务收入 9,056.00 亿元,同比增长 10.10%;2018 年家具制造业主营业务收入 7,011.90 亿元,同比增长仅为 4.30%。具体到各定制家居企业,2017 年及之前营收及归母净利润增速保持良好增长,2018 年以来,各大定制家居企业营收及归母净利润增速同比均表现下滑态势,行业龙头欧派家居 2018Q3 单季度、尚品宅配 2019Q1 单季度增速均处于两家公司 2017 年上市以来最低水平,索菲亚 2019Q1 单季度营收增速为负,行业及个股公司业绩增速下滑主要受下游地产调控以及随着定制家居板块不断壮大,行业竞争加剧等因素影响。 城镇化率仍低于发达国家,居民可支配收入提升促进家具消费需求。近年来,我国城镇化进程不断加快,据国家统计局数据,城镇化率由 1949 年的 10.64%上升到 2017 年的 58.52%,并且根据《国家人口发展规划(2016—2030 年)》,到 2030 年,我国城镇化率将达 70%。虽然我国城镇化步伐不断加快,但对比国外发达国家,据世界银行以及国家统计局数据,2017 年我国城镇化水平远低于美国(82%)、欧盟(75%)、日本(92%)、韩国(82%),且 2017 年我国城镇化水平低于 1960 年美国、欧盟、日本,我国城镇化仍存在较大的提升空间。城镇人口的增加尤其是新婚人口的增加使得购置新房需求旺盛,对购置新房后配置家具产品的需求也逐渐上升,有助于促进我国家具行业的整体发展。

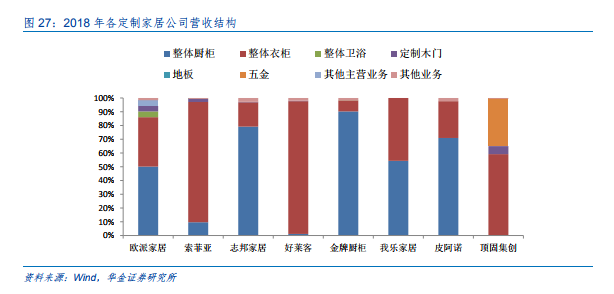

城镇化率仍低于发达国家,居民可支配收入提升促进家具消费需求。近年来,我国城镇化进程不断加快,据国家统计局数据,城镇化率由 1949 年的 10.64%上升到 2017 年的 58.52%,并且根据《国家人口发展规划(2016—2030 年)》,到 2030 年,我国城镇化率将达 70%。虽然我国城镇化步伐不断加快,但对比国外发达国家,据世界银行以及国家统计局数据,2017 年我国城镇化水平远低于美国(82%)、欧盟(75%)、日本(92%)、韩国(82%),且 2017 年我国城镇化水平低于 1960 年美国、欧盟、日本,我国城镇化仍存在较大的提升空间。城镇人口的增加尤其是新婚人口的增加使得购置新房需求旺盛,对购置新房后配置家具产品的需求也逐渐上升,有助于促进我国家具行业的整体发展。 橱衣柜仍是主要收入来源,全屋定制是未来趋势。由于国外流行的整体厨房、壁柜移门的传入,以及厨房、衣柜对房屋空间利用的要求相对严格等,我国定制家具主要集中在定制橱柜、定制衣柜,定制橱柜和定制衣柜渗透率也相对较高。从各大定制家居上市公司 2018 年营收结构来看,虽各定制家居企业业务侧重点有所不同,定制家居企业主要营收来源仍来自定制橱柜和定制衣柜两大业务。木门业务各大企业也在纷纷拓展,但从收入占比来看,仍处于较低水平。

橱衣柜仍是主要收入来源,全屋定制是未来趋势。由于国外流行的整体厨房、壁柜移门的传入,以及厨房、衣柜对房屋空间利用的要求相对严格等,我国定制家具主要集中在定制橱柜、定制衣柜,定制橱柜和定制衣柜渗透率也相对较高。从各大定制家居上市公司 2018 年营收结构来看,虽各定制家居企业业务侧重点有所不同,定制家居企业主要营收来源仍来自定制橱柜和定制衣柜两大业务。木门业务各大企业也在纷纷拓展,但从收入占比来看,仍处于较低水平。

城镇化率仍低于发达国家,居民可支配收入提升促进家具消费需求。近年来,我国城镇化进程不断加快,据国家统计局数据,城镇化率由 1949 年的 10.64%上升到 2017 年的 58.52%,并且根据《国家人口发展规划(2016—2030 年)》,到 2030 年,我国城镇化率将达 70%。虽然我国城镇化步伐不断加快,但对比国外发达国家,据世界银行以及国家统计局数据,2017 年我国城镇化水平远低于美国(82%)、欧盟(75%)、日本(92%)、韩国(82%),且 2017 年我国城镇化水平低于 1960 年美国、欧盟、日本,我国城镇化仍存在较大的提升空间。城镇人口的增加尤其是新婚人口的增加使得购置新房需求旺盛,对购置新房后配置家具产品的需求也逐渐上升,有助于促进我国家具行业的整体发展。

橱衣柜仍是主要收入来源,全屋定制是未来趋势。由于国外流行的整体厨房、壁柜移门的传入,以及厨房、衣柜对房屋空间利用的要求相对严格等,我国定制家具主要集中在定制橱柜、定制衣柜,定制橱柜和定制衣柜渗透率也相对较高。从各大定制家居上市公司 2018 年营收结构来看,虽各定制家居企业业务侧重点有所不同,定制家居企业主要营收来源仍来自定制橱柜和定制衣柜两大业务。木门业务各大企业也在纷纷拓展,但从收入占比来看,仍处于较低水平。