【行业】瓶装水-源头活水,山泉细流(22页)

2019-07-03

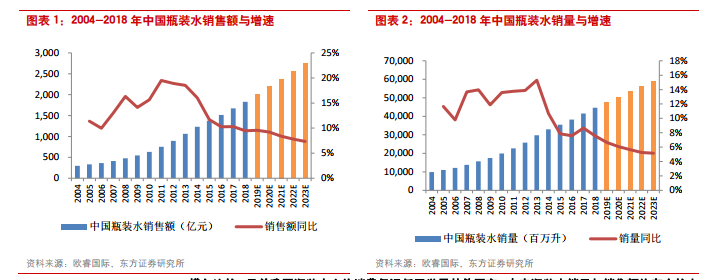

目前我国瓶装水市场规模超1800亿,未来预计仍将保持中高个位数增长。根据欧睿国际统计数据,2018 年我国瓶装水行业的收入规模为 1830.9 亿元,同比增长 9.5%,近五年 CAGR 为 11.5%;18 年瓶装水行业销量达到 446.4 亿升,同比增长 7.6%,近五年 CAGR 为 8.5%。此外,欧睿国际预测未来 5 年我国瓶装水行业销售额有望维持 7%-9%的增长,销量增速将保持在 6%-7%左右。 横向比较,目前我国瓶装水人均消费仍远低于世界其他国家,未来瓶装水销量与销售额均存在较大提升空间。从销售额看,18 年我国瓶装水人均销售额为 20 美元,低于全球平均的 29.6 美元,同期同属亚洲的日本、韩国、香港地区、台湾地区瓶装水人均消费额分别达到 66.5 美元、23.1 美元、99.9 美元和 29.8 美元。从销售量看,18 年我国瓶装水人均销量为 32.1 升(按照 550ml/瓶计算,约合 116.7 瓶,日均仅 0.3 瓶),仅高于中国台湾(19.7 升),低于全球平均(43.9 升),也低于美国(129.6 升)、日本(66.5 升)、韩国(58.0 升)和中国香港(55.2 升)。对标可比国家和地区,我国瓶装水消费存在巨大的增长潜力。

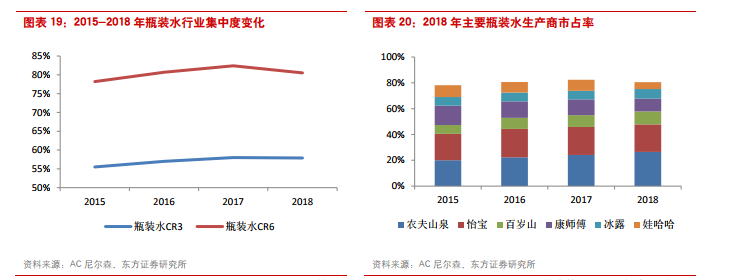

瓶装水行业集中度高,前六大厂商占据约八成市场份额。根据 AC 尼尔森统计数据,18 年我国瓶装水行业 CR3、CR6 分别达到了 57.9%、80.5%,农夫山泉、怡宝、百岁山、康师傅、冰露和娃哈哈占据了八成份额。从六大厂商的市占率演变趋势看,15-18 年间农夫山泉、怡宝和百岁山市占率稳步提升,体现了在升级过程中,中高档产品和天然矿泉水更易获得消费者认可;而产品线偏低端的康师傅、冰露和娃哈哈的市场份额则出现了不同程度的下滑,低端瓶装水的占比逐渐下降。

横向比较,目前我国瓶装水人均消费仍远低于世界其他国家,未来瓶装水销量与销售额均存在较大提升空间。从销售额看,18 年我国瓶装水人均销售额为 20 美元,低于全球平均的 29.6 美元,同期同属亚洲的日本、韩国、香港地区、台湾地区瓶装水人均消费额分别达到 66.5 美元、23.1 美元、99.9 美元和 29.8 美元。从销售量看,18 年我国瓶装水人均销量为 32.1 升(按照 550ml/瓶计算,约合 116.7 瓶,日均仅 0.3 瓶),仅高于中国台湾(19.7 升),低于全球平均(43.9 升),也低于美国(129.6 升)、日本(66.5 升)、韩国(58.0 升)和中国香港(55.2 升)。对标可比国家和地区,我国瓶装水消费存在巨大的增长潜力。

瓶装水行业集中度高,前六大厂商占据约八成市场份额。根据 AC 尼尔森统计数据,18 年我国瓶装水行业 CR3、CR6 分别达到了 57.9%、80.5%,农夫山泉、怡宝、百岁山、康师傅、冰露和娃哈哈占据了八成份额。从六大厂商的市占率演变趋势看,15-18 年间农夫山泉、怡宝和百岁山市占率稳步提升,体现了在升级过程中,中高档产品和天然矿泉水更易获得消费者认可;而产品线偏低端的康师傅、冰露和娃哈哈的市场份额则出现了不同程度的下滑,低端瓶装水的占比逐渐下降。

横向比较,目前我国瓶装水人均消费仍远低于世界其他国家,未来瓶装水销量与销售额均存在较大提升空间。从销售额看,18 年我国瓶装水人均销售额为 20 美元,低于全球平均的 29.6 美元,同期同属亚洲的日本、韩国、香港地区、台湾地区瓶装水人均消费额分别达到 66.5 美元、23.1 美元、99.9 美元和 29.8 美元。从销售量看,18 年我国瓶装水人均销量为 32.1 升(按照 550ml/瓶计算,约合 116.7 瓶,日均仅 0.3 瓶),仅高于中国台湾(19.7 升),低于全球平均(43.9 升),也低于美国(129.6 升)、日本(66.5 升)、韩国(58.0 升)和中国香港(55.2 升)。对标可比国家和地区,我国瓶装水消费存在巨大的增长潜力。

瓶装水行业集中度高,前六大厂商占据约八成市场份额。根据 AC 尼尔森统计数据,18 年我国瓶装水行业 CR3、CR6 分别达到了 57.9%、80.5%,农夫山泉、怡宝、百岁山、康师傅、冰露和娃哈哈占据了八成份额。从六大厂商的市占率演变趋势看,15-18 年间农夫山泉、怡宝和百岁山市占率稳步提升,体现了在升级过程中,中高档产品和天然矿泉水更易获得消费者认可;而产品线偏低端的康师傅、冰露和娃哈哈的市场份额则出现了不同程度的下滑,低端瓶装水的占比逐渐下降。