【行业】百货-老树开新花中日美百货沉浮(52页)

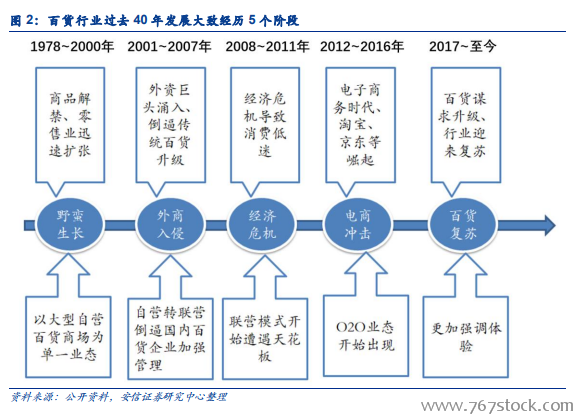

第一阶段 1978~2000 年,野蛮生长阶段。1978 年我国从计划经济时代正式步入市场经济时代,手工业、轻工业逐渐恢复,中国经济呈现出一番欣欣向荣的景象。各种百货商场如雨后春笋般的崛起,同时随着改革开放的深入,人民的收入水平不断的提高,消费习惯改变,消费产品从原先的基本生活用品转向高档化妆品、金银首饰以及各种时尚衣服。这些曾经被一度禁止的商品的解禁进一步促进了中国零售业的繁荣。此时的百货行业呈现出野蛮生长特点,以大型自营式百货商场为主要形式,且由于消费放开,不用担心存货风险,竞争态势呈现迅速扩张模式。1996 年之后各个百货商场大肆的扩张,商业模式一成不变,人们需求并没有跟上百货商场扩张的速度,造成了百货业低潮的出现,再加上此时各种综合超市、品牌折扣店、工厂直营店和仓储式商店一一出现,进一步加剧了百货商场的淘汰节奏。因此至 1998年,成为了中国百货业历史上的‚倒闭年‛。

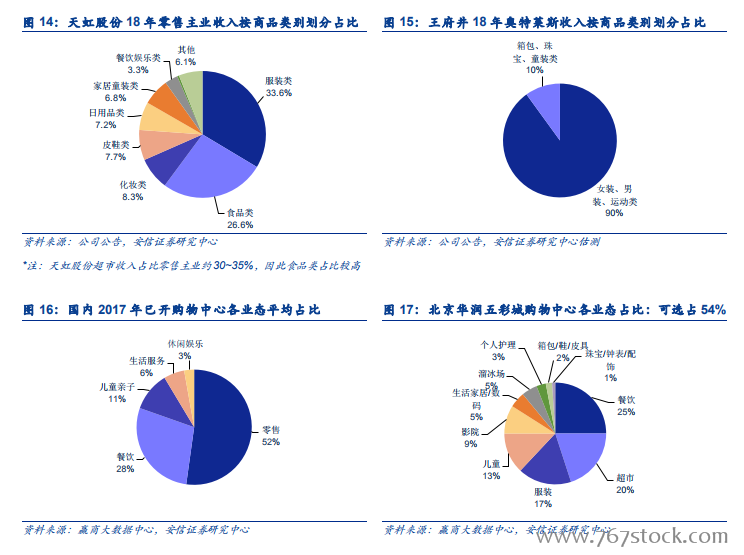

百货、奥特莱斯、购物中心等各业态构成均以可选消费为主,因此同店数据与经济周期存在相关性。百货行业的商品主要为服装类、化妆品类、鞋类、日用品、家居童装等品类为主。以 18 年天虹股份的零售主业收入构成来看,服装、化妆品、皮鞋、日用品、家居为收入占比的前五大品类,占比基本达到百货收入的 80%~90%;王府井的奥特莱斯则女装、男装、运动类收入为主,加上箱包、珠宝等品类,可选消费的品类占比接近 100%;购物中心则以2017 年全国行业平均来看,可选消费的业态占比相比奥特莱斯和百货稍低,但零售业态占比仍在 52%左右。百货、奥特莱斯、购物中心内业态较高的可选消费占比,使得其同店数据相比超市等必选消费与宏观经济的相关性更大。