【行业】光模块行业深度报告(23页)

2019-07-26

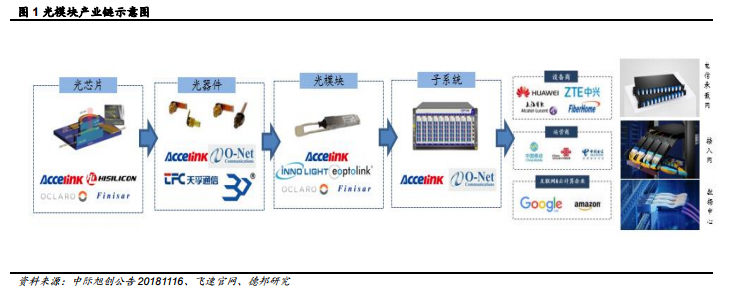

光模块产业链介绍。光模块作为一种重要的有源光器件,在发送端和接收端分别实现信号的电-光转换和光-电转换。由于通信信号的传输主要以光纤作为介质,而产生端、转发端、处理端、接收端处理的是电信号,光模块具有广泛和不断增长的市场空间。光模块的上游主要为光芯片和无源光器件,下游客户主要为电信主设备商、运营商以及互联网&云计算企业。 工程师红利开始替代劳动力红利。中国的制造业劳动力成本相比美国的优势正在快速减弱,根据 Wind 和美国劳工部发布数据统计,美国制造业平均年薪/中国制造业平均年薪从 2013 年的 8.15 快速减少为 2018 年的 5.01。而与此同时,中美 IT 技术人员的平均年薪在缓慢缩小,美国 IT 技术平均年薪/中国 IT 技术平均年薪由 2013 年的 5.89 减少为 2018 的 4.46。中国的工程师红利正在替代劳动力红利成为驱动光模块行业发展的新动能。

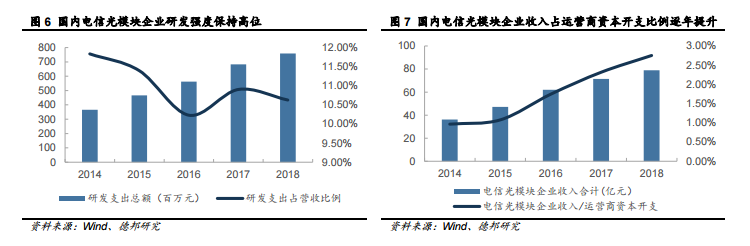

中国在全球价值链地位提升。长期以来我国光模块企业在上游芯片和下游主设备商的“夹击”下利润空间被严重限定,但长期坚持研发正在助力国内光模块企业向价值链更高的高端光模块和光电芯片领域渗透。我们以电信光模块为主业的光迅科技、昂纳科技、新易盛作为样本,三家企业研发支出总额 2014-2018 保持着年均 20%的增长速度,研发支出占营收比例保持在 10%以上。而从三家企业的收入合计占运营商资本开支的比例来看,2014-2018 增长了 1.79pct。光模块企业通过研发投入带动产品竞争力不断增强,有望在全球产业链中分享更多的价值。

工程师红利开始替代劳动力红利。中国的制造业劳动力成本相比美国的优势正在快速减弱,根据 Wind 和美国劳工部发布数据统计,美国制造业平均年薪/中国制造业平均年薪从 2013 年的 8.15 快速减少为 2018 年的 5.01。而与此同时,中美 IT 技术人员的平均年薪在缓慢缩小,美国 IT 技术平均年薪/中国 IT 技术平均年薪由 2013 年的 5.89 减少为 2018 的 4.46。中国的工程师红利正在替代劳动力红利成为驱动光模块行业发展的新动能。

中国在全球价值链地位提升。长期以来我国光模块企业在上游芯片和下游主设备商的“夹击”下利润空间被严重限定,但长期坚持研发正在助力国内光模块企业向价值链更高的高端光模块和光电芯片领域渗透。我们以电信光模块为主业的光迅科技、昂纳科技、新易盛作为样本,三家企业研发支出总额 2014-2018 保持着年均 20%的增长速度,研发支出占营收比例保持在 10%以上。而从三家企业的收入合计占运营商资本开支的比例来看,2014-2018 增长了 1.79pct。光模块企业通过研发投入带动产品竞争力不断增强,有望在全球产业链中分享更多的价值。

工程师红利开始替代劳动力红利。中国的制造业劳动力成本相比美国的优势正在快速减弱,根据 Wind 和美国劳工部发布数据统计,美国制造业平均年薪/中国制造业平均年薪从 2013 年的 8.15 快速减少为 2018 年的 5.01。而与此同时,中美 IT 技术人员的平均年薪在缓慢缩小,美国 IT 技术平均年薪/中国 IT 技术平均年薪由 2013 年的 5.89 减少为 2018 的 4.46。中国的工程师红利正在替代劳动力红利成为驱动光模块行业发展的新动能。

中国在全球价值链地位提升。长期以来我国光模块企业在上游芯片和下游主设备商的“夹击”下利润空间被严重限定,但长期坚持研发正在助力国内光模块企业向价值链更高的高端光模块和光电芯片领域渗透。我们以电信光模块为主业的光迅科技、昂纳科技、新易盛作为样本,三家企业研发支出总额 2014-2018 保持着年均 20%的增长速度,研发支出占营收比例保持在 10%以上。而从三家企业的收入合计占运营商资本开支的比例来看,2014-2018 增长了 1.79pct。光模块企业通过研发投入带动产品竞争力不断增强,有望在全球产业链中分享更多的价值。