【行业】预防性疫苗行业-市场篇技术篇(44页)

2019-08-16

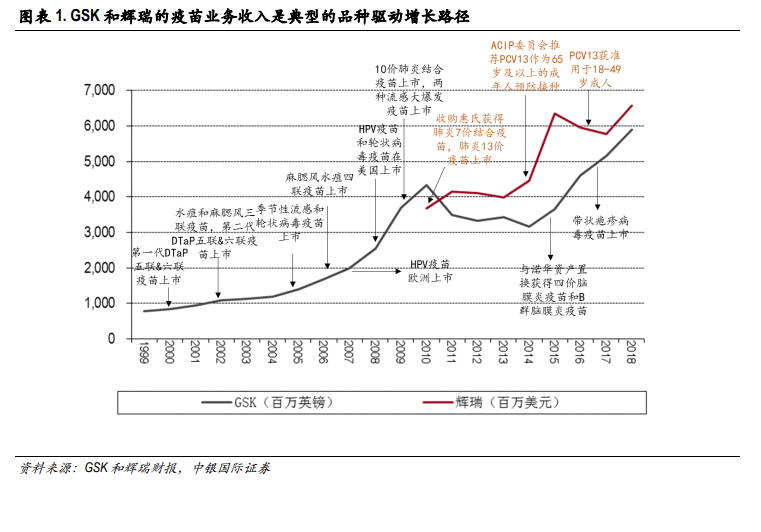

疫苗行业无论从全球市场还是公司角度都是品种驱动型,根据各公司财报数据,2018 年前五大品种(按商品名算)占了全球疫苗市场的近 30%、前十大品种占全球市场的 37.68%;几乎所有的“重磅炸弹”都来自 GPSM 四大巨头(葛兰素史克、辉瑞、赛诺菲巴斯德和默克/默沙东),而拥有重磅品种越多或单品种规模越大的企业其复合增速也越快。由于疫苗技术代际的大跨越需要多学科的发展和支持,一般需要 30-40 年左右的时间完成积累,同一品类疫苗的再次创新和技术升级需要 10-15 年的时间(见技术篇的分析),因此疫苗市场的竞争格局相对稳定,而且新的重磅炸弹都是从技术和工艺积累颇深的企业里孕育而生。 2030 年前后中国新型疫苗的市场规模测算。疫苗的消费属性不同于药品,大部分儿童疫苗在 6 岁以前即完成了接种(HPV 疫苗、流感疫苗除外),或者是在 60 岁之后完成接种后不存在再次接种的必要(如带状疱疹疫苗、肺炎球菌疫苗),而一些重磅药品需要终生服药,因此药品对价格的敏感度会更高,随着价格下降其渗透率会提升、产品生命周期会延长。重磅疫苗不仅起始销售额远高于药品,而且会在上市早期纳入部分国家的计划免疫体系内,并得到如全球疫苗联盟(GAVI)、世卫组织、美国免疫咨询委员会(ACIP)的推荐,在 10-15年内迅速达到销售峰值,直至新一代的疫苗出现,其销售额会快速回落,其产品的替代性较药品更加明显。对于中国市场,由于地域和经济水平的差异,加强了其价格敏感性,其渗透率的提升过程会被延长,因此在 15 年左右的时间中其现金流起始阶段以“幂函数”的形式爬坡,而后保持一个相对线性的增长过程。对于测算若干年后某疫苗市场规模最关键的变量为渗透率,而渗透率的决定因素为是否纳入计划免疫范围、疾病的危害性和疫苗的有效性。

2030 年前后中国新型疫苗的市场规模测算。疫苗的消费属性不同于药品,大部分儿童疫苗在 6 岁以前即完成了接种(HPV 疫苗、流感疫苗除外),或者是在 60 岁之后完成接种后不存在再次接种的必要(如带状疱疹疫苗、肺炎球菌疫苗),而一些重磅药品需要终生服药,因此药品对价格的敏感度会更高,随着价格下降其渗透率会提升、产品生命周期会延长。重磅疫苗不仅起始销售额远高于药品,而且会在上市早期纳入部分国家的计划免疫体系内,并得到如全球疫苗联盟(GAVI)、世卫组织、美国免疫咨询委员会(ACIP)的推荐,在 10-15年内迅速达到销售峰值,直至新一代的疫苗出现,其销售额会快速回落,其产品的替代性较药品更加明显。对于中国市场,由于地域和经济水平的差异,加强了其价格敏感性,其渗透率的提升过程会被延长,因此在 15 年左右的时间中其现金流起始阶段以“幂函数”的形式爬坡,而后保持一个相对线性的增长过程。对于测算若干年后某疫苗市场规模最关键的变量为渗透率,而渗透率的决定因素为是否纳入计划免疫范围、疾病的危害性和疫苗的有效性。 灭活或减毒疫苗研制成功的关键为筛选原始分离传代背景清楚、免疫原性强、交叉和中和能力广,且经历若干代培养病原生物学和遗传学特性都很稳定的疫苗候选疫苗株。对病毒或细菌的病原学、感染、致病机制等深入研究是非常关键且基础的,不同基因型、不同亚型、甚至同一亚型不同来源的毒株或菌株,其抗原性和免疫原性可能存在差异,给疫苗毒株或菌株的选择和确定提出了严峻的挑战,需对不同毒株或菌株的交叉保护水平进行系统的对比研究。我国于 2010 年 4 月发布了预防性疫苗临床前研究指导原则,该原则规定,对疫苗候选菌毒种应收集不同地区、不同时期、不同年龄和性别、疾病不同症状或严重程度、不同样本采集方式或来源的至少 10 个以上菌毒株进行生物学研究和比较,分析其异同点。在建立原始菌毒种库前应考虑选择有代表性的 2-3 株菌毒种,用适宜的方法进行毒株的纯化,挑取遗传稳定性与原始种子一致的毒株。同时进行三级种子批建立和工艺适应性、免疫原性和免疫效果比较研究。分析在种子批建立传代过程中不同菌毒种的遗传稳定性、病毒滴度及免疫原性资料;对不同菌毒种的交叉保护水平和能力进行比较研究,确定交叉保护范围广、诱导免疫应答能力强的毒株。

灭活或减毒疫苗研制成功的关键为筛选原始分离传代背景清楚、免疫原性强、交叉和中和能力广,且经历若干代培养病原生物学和遗传学特性都很稳定的疫苗候选疫苗株。对病毒或细菌的病原学、感染、致病机制等深入研究是非常关键且基础的,不同基因型、不同亚型、甚至同一亚型不同来源的毒株或菌株,其抗原性和免疫原性可能存在差异,给疫苗毒株或菌株的选择和确定提出了严峻的挑战,需对不同毒株或菌株的交叉保护水平进行系统的对比研究。我国于 2010 年 4 月发布了预防性疫苗临床前研究指导原则,该原则规定,对疫苗候选菌毒种应收集不同地区、不同时期、不同年龄和性别、疾病不同症状或严重程度、不同样本采集方式或来源的至少 10 个以上菌毒株进行生物学研究和比较,分析其异同点。在建立原始菌毒种库前应考虑选择有代表性的 2-3 株菌毒种,用适宜的方法进行毒株的纯化,挑取遗传稳定性与原始种子一致的毒株。同时进行三级种子批建立和工艺适应性、免疫原性和免疫效果比较研究。分析在种子批建立传代过程中不同菌毒种的遗传稳定性、病毒滴度及免疫原性资料;对不同菌毒种的交叉保护水平和能力进行比较研究,确定交叉保护范围广、诱导免疫应答能力强的毒株。

2030 年前后中国新型疫苗的市场规模测算。疫苗的消费属性不同于药品,大部分儿童疫苗在 6 岁以前即完成了接种(HPV 疫苗、流感疫苗除外),或者是在 60 岁之后完成接种后不存在再次接种的必要(如带状疱疹疫苗、肺炎球菌疫苗),而一些重磅药品需要终生服药,因此药品对价格的敏感度会更高,随着价格下降其渗透率会提升、产品生命周期会延长。重磅疫苗不仅起始销售额远高于药品,而且会在上市早期纳入部分国家的计划免疫体系内,并得到如全球疫苗联盟(GAVI)、世卫组织、美国免疫咨询委员会(ACIP)的推荐,在 10-15年内迅速达到销售峰值,直至新一代的疫苗出现,其销售额会快速回落,其产品的替代性较药品更加明显。对于中国市场,由于地域和经济水平的差异,加强了其价格敏感性,其渗透率的提升过程会被延长,因此在 15 年左右的时间中其现金流起始阶段以“幂函数”的形式爬坡,而后保持一个相对线性的增长过程。对于测算若干年后某疫苗市场规模最关键的变量为渗透率,而渗透率的决定因素为是否纳入计划免疫范围、疾病的危害性和疫苗的有效性。

灭活或减毒疫苗研制成功的关键为筛选原始分离传代背景清楚、免疫原性强、交叉和中和能力广,且经历若干代培养病原生物学和遗传学特性都很稳定的疫苗候选疫苗株。对病毒或细菌的病原学、感染、致病机制等深入研究是非常关键且基础的,不同基因型、不同亚型、甚至同一亚型不同来源的毒株或菌株,其抗原性和免疫原性可能存在差异,给疫苗毒株或菌株的选择和确定提出了严峻的挑战,需对不同毒株或菌株的交叉保护水平进行系统的对比研究。我国于 2010 年 4 月发布了预防性疫苗临床前研究指导原则,该原则规定,对疫苗候选菌毒种应收集不同地区、不同时期、不同年龄和性别、疾病不同症状或严重程度、不同样本采集方式或来源的至少 10 个以上菌毒株进行生物学研究和比较,分析其异同点。在建立原始菌毒种库前应考虑选择有代表性的 2-3 株菌毒种,用适宜的方法进行毒株的纯化,挑取遗传稳定性与原始种子一致的毒株。同时进行三级种子批建立和工艺适应性、免疫原性和免疫效果比较研究。分析在种子批建立传代过程中不同菌毒种的遗传稳定性、病毒滴度及免疫原性资料;对不同菌毒种的交叉保护水平和能力进行比较研究,确定交叉保护范围广、诱导免疫应答能力强的毒株。