【行业】改性塑料-基于全产业链看好行业发展(20页)

2019-09-07

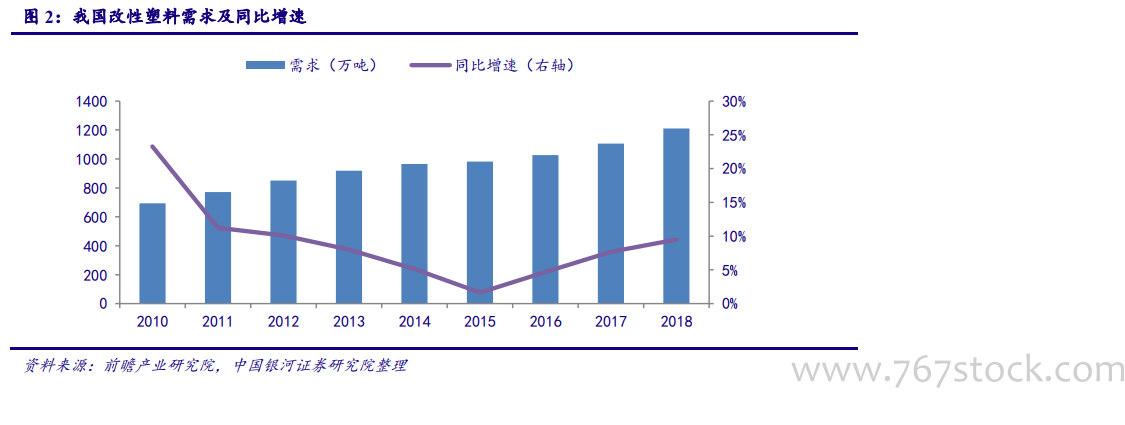

受益于人民生活水平提升,我国改性塑料需求逐年增长。改性塑料行业是典型的技术进步和消费升级受益行业。我国改性塑料的发展始于 20 世纪90 年代,随着全球汽车、家电、办公设备、电动工具等产业不断向中国转移,以及国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,我国正在成为全球改性塑料最大的市场和主要需求增长引擎。近些年,我国改性塑料需求一直呈现稳步增长的趋势。2018 年,我国改性塑料需求量继续上涨,达到 1211 万吨,同比增长 9.5%。 国内塑料产量稳步增长,改性化率不断提升。通常采用改性化率(改性塑料产量/塑料产量)来衡量改性塑料行业在塑料工业中的地位。国家统计局数据显示,近些年,我国塑料产量由 2010 年的 4361 万吨增长到 2018 年的 8858万吨。随着人们对改性塑料需求的上涨,我国塑料的改性化率同样在不断提升,由 2010 年的16.2%上升到 2018 年的 20.8%。

国内塑料产量稳步增长,改性化率不断提升。通常采用改性化率(改性塑料产量/塑料产量)来衡量改性塑料行业在塑料工业中的地位。国家统计局数据显示,近些年,我国塑料产量由 2010 年的 4361 万吨增长到 2018 年的 8858万吨。随着人们对改性塑料需求的上涨,我国塑料的改性化率同样在不断提升,由 2010 年的16.2%上升到 2018 年的 20.8%。 国内市场参与主体众多,行业面临激烈竞争。伴随着国内改性塑料需求的不断上涨,市场参与者不断增多,行业竞争日趋激烈。就国内市场而言,国内企业产能占比约为 73%,国外或合资企业占比约为 27%。国内拥有超过 3000家改性塑料生产企业,但企业规模普遍偏小,产能超过 100 万吨的只有金发科技,超过 3000吨的企业也仅有 70 余家,行业集中度较低。国外或合资企业大多是集上游原料、改性加工、产品销售一体化的大型化工企业,其中在国内建有改性塑料生产基地的有 SABIC、SOLVAY、陶氏杜邦、德国巴斯夫、BAYER、Celanese,日本旭化成、宝理,韩国三星、LG、锦湖,荷兰 DSM等。

国内市场参与主体众多,行业面临激烈竞争。伴随着国内改性塑料需求的不断上涨,市场参与者不断增多,行业竞争日趋激烈。就国内市场而言,国内企业产能占比约为 73%,国外或合资企业占比约为 27%。国内拥有超过 3000家改性塑料生产企业,但企业规模普遍偏小,产能超过 100 万吨的只有金发科技,超过 3000吨的企业也仅有 70 余家,行业集中度较低。国外或合资企业大多是集上游原料、改性加工、产品销售一体化的大型化工企业,其中在国内建有改性塑料生产基地的有 SABIC、SOLVAY、陶氏杜邦、德国巴斯夫、BAYER、Celanese,日本旭化成、宝理,韩国三星、LG、锦湖,荷兰 DSM等。

国内塑料产量稳步增长,改性化率不断提升。通常采用改性化率(改性塑料产量/塑料产量)来衡量改性塑料行业在塑料工业中的地位。国家统计局数据显示,近些年,我国塑料产量由 2010 年的 4361 万吨增长到 2018 年的 8858万吨。随着人们对改性塑料需求的上涨,我国塑料的改性化率同样在不断提升,由 2010 年的16.2%上升到 2018 年的 20.8%。

国内市场参与主体众多,行业面临激烈竞争。伴随着国内改性塑料需求的不断上涨,市场参与者不断增多,行业竞争日趋激烈。就国内市场而言,国内企业产能占比约为 73%,国外或合资企业占比约为 27%。国内拥有超过 3000家改性塑料生产企业,但企业规模普遍偏小,产能超过 100 万吨的只有金发科技,超过 3000吨的企业也仅有 70 余家,行业集中度较低。国外或合资企业大多是集上游原料、改性加工、产品销售一体化的大型化工企业,其中在国内建有改性塑料生产基地的有 SABIC、SOLVAY、陶氏杜邦、德国巴斯夫、BAYER、Celanese,日本旭化成、宝理,韩国三星、LG、锦湖,荷兰 DSM等。