【行业】新能源板块行业专题-EV行业(22页)

2019-09-22

损益表:19 年 H1 收入增长 14.39%,归母净利润下滑 31.02%。我们根据新能源汽车上中下游产业链,按照锂、钴、设备、正极材料、负极材料、隔膜、电解液、结构件、锂电池以及新能源汽车整车 10 大板块对主要企业进行分类汇总。如表 1 所示:其中钴企业 5 家,锂企业 4 家,设备企业 4 家,正极 3 家,负极 2 家,电解液 4 家,隔膜 3 家,结构件 2 家,锂电池企业 6 家以及整车企业 4 家,合计共 37家新能源汽车产业链上市公司。 资产负债表:各板块在建工程依旧较多。因上述新能源汽车整车行业 4 家上市公司有较多的在建工程是对传统燃油车业务的投资,因此在分析其资产负债表时我们扣除整车板块,对新能源汽车剩余 9 大板块 33家公司进行分析。

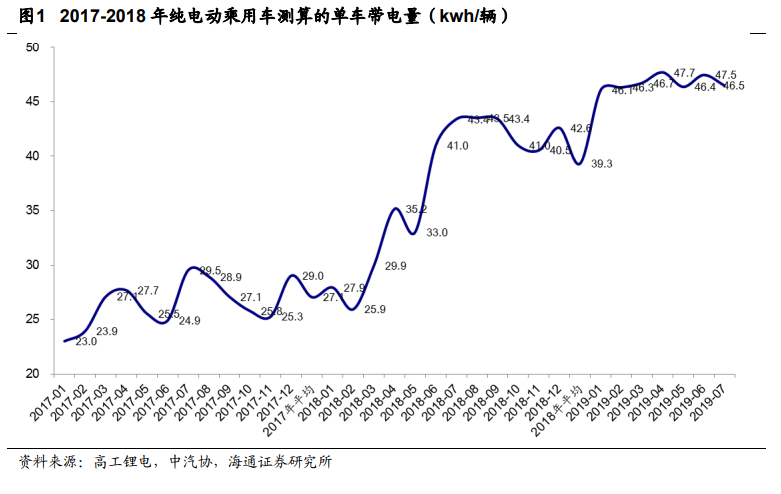

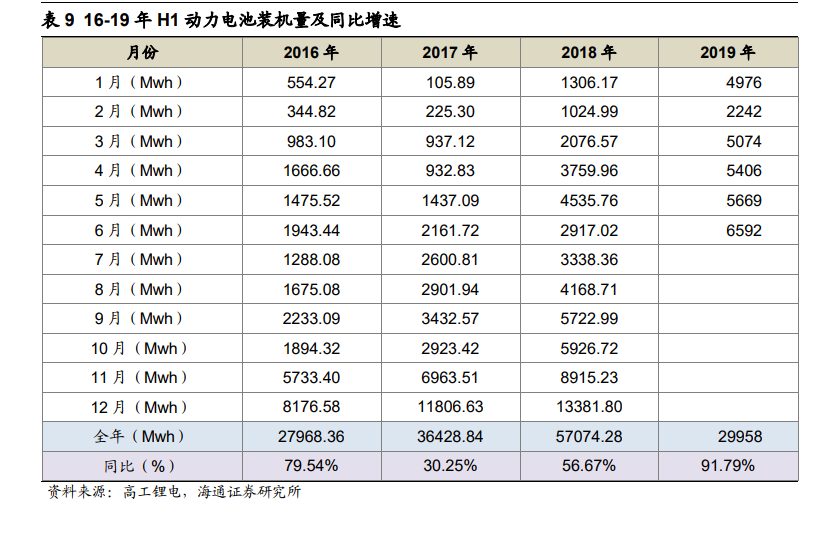

资产负债表:各板块在建工程依旧较多。因上述新能源汽车整车行业 4 家上市公司有较多的在建工程是对传统燃油车业务的投资,因此在分析其资产负债表时我们扣除整车板块,对新能源汽车剩余 9 大板块 33家公司进行分析。 19 年 H1 动力电池装机量同比增长 91.79%。由于新能源乘用车的结构性升级以及原级别车型的换代,单车带电量大幅提升。我们根据中汽协所公布的新能源汽车销量数据,根据高工锂电所公布的动力电池装机数据测算得到单车动力电池带电量,如图 1 所示:2017 年纯电动乘用车单车平均带电量27.1kwh,18 年上半年显著提升;18 年 4、5 月份平均单车带电量分别为 35.2kwh,33.0kwh,进入下半年单车带电量明显提升至 40.0Kwh 以上,18 年全年平均在 39.3Kwh。而进入 19 年上半年,单车带电量再次增至 46.0-48.0kwh。

19 年 H1 动力电池装机量同比增长 91.79%。由于新能源乘用车的结构性升级以及原级别车型的换代,单车带电量大幅提升。我们根据中汽协所公布的新能源汽车销量数据,根据高工锂电所公布的动力电池装机数据测算得到单车动力电池带电量,如图 1 所示:2017 年纯电动乘用车单车平均带电量27.1kwh,18 年上半年显著提升;18 年 4、5 月份平均单车带电量分别为 35.2kwh,33.0kwh,进入下半年单车带电量明显提升至 40.0Kwh 以上,18 年全年平均在 39.3Kwh。而进入 19 年上半年,单车带电量再次增至 46.0-48.0kwh。

资产负债表:各板块在建工程依旧较多。因上述新能源汽车整车行业 4 家上市公司有较多的在建工程是对传统燃油车业务的投资,因此在分析其资产负债表时我们扣除整车板块,对新能源汽车剩余 9 大板块 33家公司进行分析。

19 年 H1 动力电池装机量同比增长 91.79%。由于新能源乘用车的结构性升级以及原级别车型的换代,单车带电量大幅提升。我们根据中汽协所公布的新能源汽车销量数据,根据高工锂电所公布的动力电池装机数据测算得到单车动力电池带电量,如图 1 所示:2017 年纯电动乘用车单车平均带电量27.1kwh,18 年上半年显著提升;18 年 4、5 月份平均单车带电量分别为 35.2kwh,33.0kwh,进入下半年单车带电量明显提升至 40.0Kwh 以上,18 年全年平均在 39.3Kwh。而进入 19 年上半年,单车带电量再次增至 46.0-48.0kwh。