【行业】超市行业-生活服务中心重构超市(43页)

2019-09-23

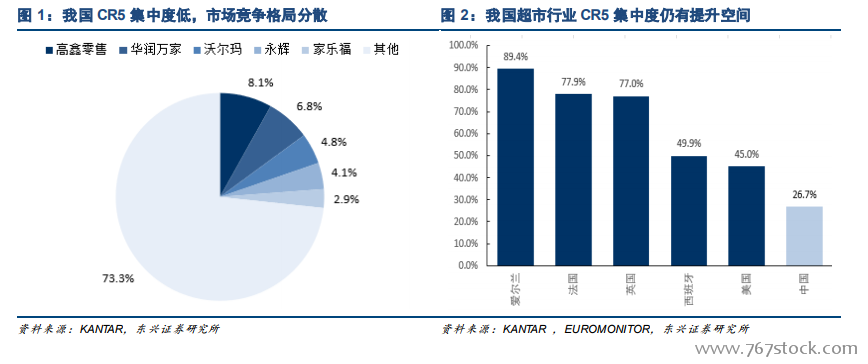

行业经历四次变革,需求推动行业迈入转型。从计划经济时代的国营菜市和供销社、改革开放后的农贸市场和专营品类杂货店模式到 90 年代外资推动下的大卖场、超市业态发展,在各阶段超市行业作为必须生活品的最终销售渠道已经历三次变革。我们认为,行业始终围绕消费者生活诉求进行渠道和业态的调整。当前处于向第四时期迈进的变革时期,行业纷纷构建无人店、O2O 等新业态、新模式,以满足消费升级中的生活服务需求。 我国超市卖场集中度低,CR5 市场集中度较成熟市场有较大差距。据凯度咨询 2019 年 5 月数据显示,我国超市行业 CR5 为 26.7%,目前形成高鑫零售、华润万家、沃尔玛、永辉、家乐福 5 大 CR5 企业。对比世界成熟市场,超市行业具有较强的规模优势,高集中度为行业发展最终格局。对标海外成熟市场,爱尔兰、法国、英国等国家均出现高度集中的发展格局,CR5 最高达 89.4%。此外,细分业态中美国大卖场 CR3 为 99%,其中沃尔玛以 84.9%占据大卖场最高市场份额。我国超市行业发展时间短,从 1980 年国营菜场兴起至今,与美国等发达国家有 50 年的发展差距,市场竞争格局分散,行业集中度具有较高提升空间。

我国超市卖场集中度低,CR5 市场集中度较成熟市场有较大差距。据凯度咨询 2019 年 5 月数据显示,我国超市行业 CR5 为 26.7%,目前形成高鑫零售、华润万家、沃尔玛、永辉、家乐福 5 大 CR5 企业。对比世界成熟市场,超市行业具有较强的规模优势,高集中度为行业发展最终格局。对标海外成熟市场,爱尔兰、法国、英国等国家均出现高度集中的发展格局,CR5 最高达 89.4%。此外,细分业态中美国大卖场 CR3 为 99%,其中沃尔玛以 84.9%占据大卖场最高市场份额。我国超市行业发展时间短,从 1980 年国营菜场兴起至今,与美国等发达国家有 50 年的发展差距,市场竞争格局分散,行业集中度具有较高提升空间。 规模化发展是超市盈利能力提升的最有效途径。超市进行规模化发展后,由于在一定地区范围内的门店可共用一个物流中心,在物流中心非全负荷运行时,在同一地区增加门店数量可以摊薄物流中心运行成本,产生规模经济效应。在超市难以通过提价来增加盈利的情况下,规模化带来的成本降低会反应在盈利上,助力企业提高营收。

规模化发展是超市盈利能力提升的最有效途径。超市进行规模化发展后,由于在一定地区范围内的门店可共用一个物流中心,在物流中心非全负荷运行时,在同一地区增加门店数量可以摊薄物流中心运行成本,产生规模经济效应。在超市难以通过提价来增加盈利的情况下,规模化带来的成本降低会反应在盈利上,助力企业提高营收。

我国超市卖场集中度低,CR5 市场集中度较成熟市场有较大差距。据凯度咨询 2019 年 5 月数据显示,我国超市行业 CR5 为 26.7%,目前形成高鑫零售、华润万家、沃尔玛、永辉、家乐福 5 大 CR5 企业。对比世界成熟市场,超市行业具有较强的规模优势,高集中度为行业发展最终格局。对标海外成熟市场,爱尔兰、法国、英国等国家均出现高度集中的发展格局,CR5 最高达 89.4%。此外,细分业态中美国大卖场 CR3 为 99%,其中沃尔玛以 84.9%占据大卖场最高市场份额。我国超市行业发展时间短,从 1980 年国营菜场兴起至今,与美国等发达国家有 50 年的发展差距,市场竞争格局分散,行业集中度具有较高提升空间。

规模化发展是超市盈利能力提升的最有效途径。超市进行规模化发展后,由于在一定地区范围内的门店可共用一个物流中心,在物流中心非全负荷运行时,在同一地区增加门店数量可以摊薄物流中心运行成本,产生规模经济效应。在超市难以通过提价来增加盈利的情况下,规模化带来的成本降低会反应在盈利上,助力企业提高营收。