【行业】保险公司资产管理专题研究(31页)

2019-09-23

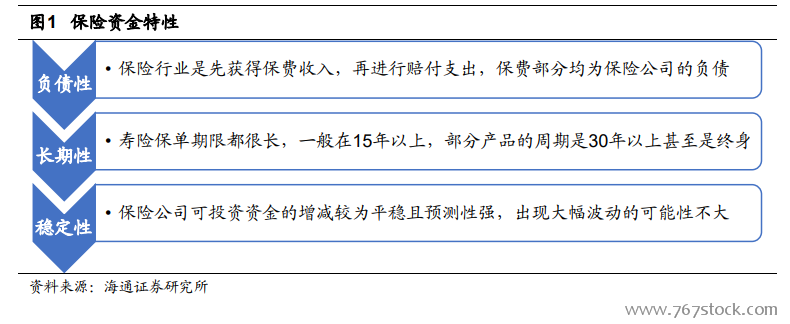

保险资金具有负债性、长期性、稳定性等特性。1)负债性。保险行业是先获得保费收入,再进行赔付支出,保费部分均为保险公司的负债,保险公司收取保费后就承担赔付的法定义务。2)长期性。寿险保单保障期限较长,一般在 15 年以上,部分产品的周期是 30 年以上甚至是终身的,因此保险公司资金运用期限较长。3)稳定性。保险公司可投资的资金来源增减较为平稳,且可预测性较强,因此出现大幅波动的可能性不大。稳定性的来源,一是长期性,由于保单约定期限较长,期交保费使得资金流入是平稳的;二是保险公司除了投资环节费用外,还有承保和理赔环节费用,导致投保人前几年退保成本比较高,不会轻易退保。 收益匹配原则、久期匹配原则、“三性兼顾、安全第一”原则是保险资金投资的三大原则。1)收益匹配原则要求投资收益和保单预定利率相互匹配,降低或消除“利差损”的风险。2)久期匹配原则是由保险资金来源的负债性决定的,保险资金在负债到期日需要偿付,否则会造成信用风险。3)保险投资需要收益性、流动性、安全性的恰当匹配,“三性兼顾、安全第一”原则指兼顾收益性、流动性、安全性,把风险管理放在首位。

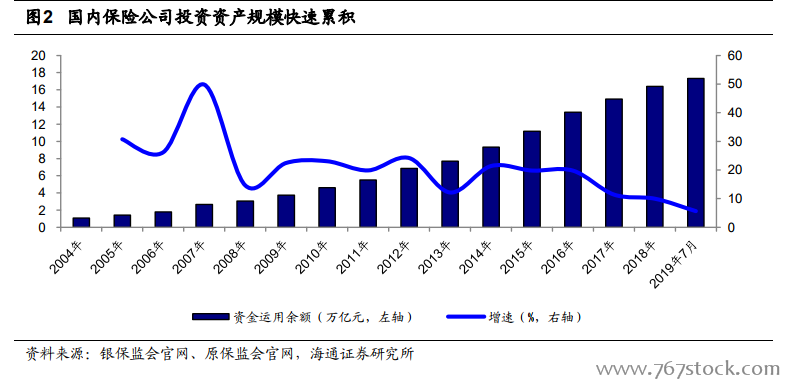

收益匹配原则、久期匹配原则、“三性兼顾、安全第一”原则是保险资金投资的三大原则。1)收益匹配原则要求投资收益和保单预定利率相互匹配,降低或消除“利差损”的风险。2)久期匹配原则是由保险资金来源的负债性决定的,保险资金在负债到期日需要偿付,否则会造成信用风险。3)保险投资需要收益性、流动性、安全性的恰当匹配,“三性兼顾、安全第一”原则指兼顾收益性、流动性、安全性,把风险管理放在首位。 2004 年以来,保险资金监管逐步放开,2012 年投资新政放开非标投资。2004 年10 月保险资金直接获准入市投资二级市场,彻底改变了保险资金运用的高度管制政策,以面对加入世贸组织后保险业的激烈竞争。2012 年,原保监会发布十三项规定征求意见稿,将保险公司投资股权、不动产、金融产品等限制放宽。2014 年以来,保险监管部门多次放开和规范保险企业投资范围和比例。

2004 年以来,保险资金监管逐步放开,2012 年投资新政放开非标投资。2004 年10 月保险资金直接获准入市投资二级市场,彻底改变了保险资金运用的高度管制政策,以面对加入世贸组织后保险业的激烈竞争。2012 年,原保监会发布十三项规定征求意见稿,将保险公司投资股权、不动产、金融产品等限制放宽。2014 年以来,保险监管部门多次放开和规范保险企业投资范围和比例。

收益匹配原则、久期匹配原则、“三性兼顾、安全第一”原则是保险资金投资的三大原则。1)收益匹配原则要求投资收益和保单预定利率相互匹配,降低或消除“利差损”的风险。2)久期匹配原则是由保险资金来源的负债性决定的,保险资金在负债到期日需要偿付,否则会造成信用风险。3)保险投资需要收益性、流动性、安全性的恰当匹配,“三性兼顾、安全第一”原则指兼顾收益性、流动性、安全性,把风险管理放在首位。

2004 年以来,保险资金监管逐步放开,2012 年投资新政放开非标投资。2004 年10 月保险资金直接获准入市投资二级市场,彻底改变了保险资金运用的高度管制政策,以面对加入世贸组织后保险业的激烈竞争。2012 年,原保监会发布十三项规定征求意见稿,将保险公司投资股权、不动产、金融产品等限制放宽。2014 年以来,保险监管部门多次放开和规范保险企业投资范围和比例。