【行业】疫苗-产品驱动下步入景气新周期(33页)

2019-10-10

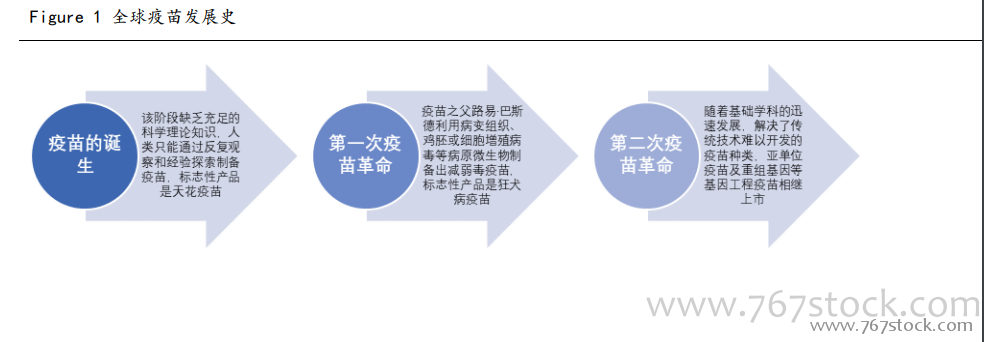

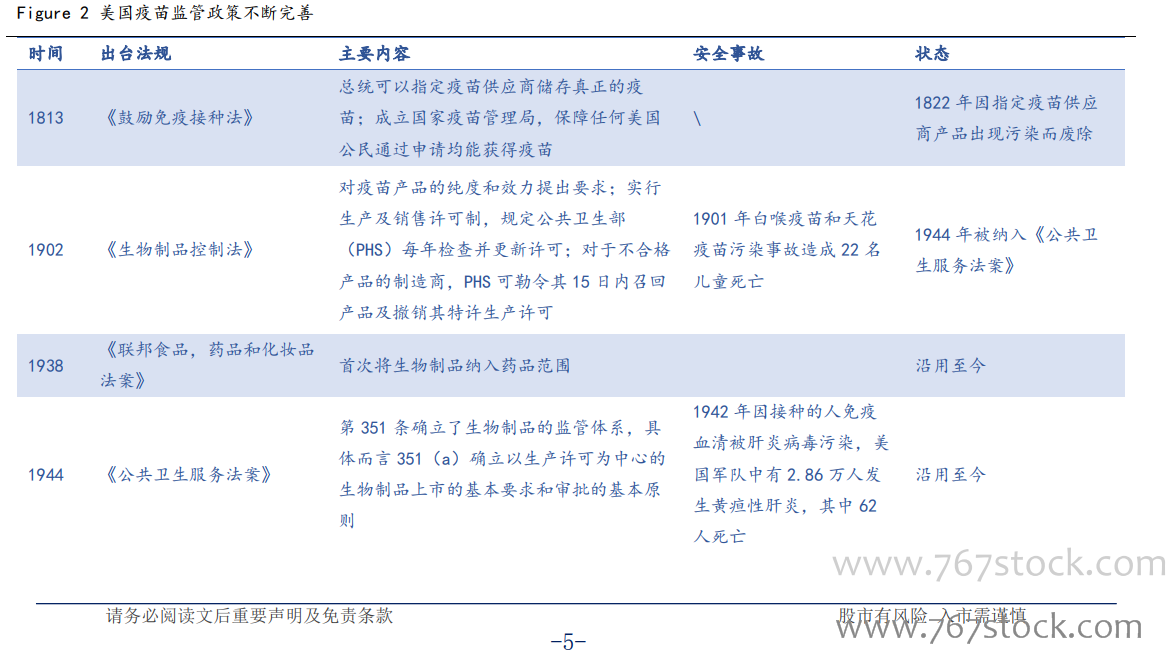

从疫苗发展历史看成长驱动力:长期在技术迭代,短期在重磅产品。随着基础科学和生产技术的进步,疫苗发展历经四次革命,每一次疫苗革命皆由技术进步推动,每一项新技术皆会催生多种重磅产品,推动疫苗实现跃进式发展:最初疫苗为消灭天花而生,标志性产品是天花疫苗;第一次疫苗革命是基于病原微生物的发现,实现了从强毒性向减毒活疫苗的蜕变,疫苗之父路易·巴斯德 ( Louis Pasteur )研制出狂犬病疫苗等标志性产品;第二次革命是随生物学、遗传学、免疫学等基础学科的迅速发展,亚单位疫苗及重组基因等基因工程疫苗相继上市,代表产品是乙型肝炎表面抗原疫苗;第三次革命是随基因学的发展,有诱导抗体产生且额外激发 T 细胞增殖的核酸疫苗面世。第四次革命针对难以解决的病毒型疾病(如 HIV 病毒),其临床研究正迈向治疗型疫苗时代,更多的重磅产品正在酝酿。从迭代时间上看,一次技术生命周期约 40年,其中产生的每一代重磅产品生命周期约 15 年。 从市场角度看:以美国为例,数次重大事故促进监管升级,是行业集体度提升的必要条件。美国疫苗发展过程中数次发生疫苗株变异、灭火工艺缺陷、质检不过关等质量问题,政府花费 100 多年时间才得以建成较完善有效的监管体系。美国疫苗历史上最重要的两次立法包括:一是1902 年出台的《生物制品控制法》,严格的生产销售许可制让很多药企退出或望而却步;二是 1986 年出台的《国家儿童疫苗伤害法案》,强制实行疫苗“无过失责任制”补偿,使很多企业无法承担变多的诉讼赔偿而退出竞争。美国疫苗行业逐渐成熟过程中,共有 31 家疫苗企业退出,截至 2018 年共有 17 家。美国疫苗的发展轨迹对于新兴市场的未来发展极具参考价值,因此中国等市场正不断完善监管以加速行业出清走向成熟。

从市场角度看:以美国为例,数次重大事故促进监管升级,是行业集体度提升的必要条件。美国疫苗发展过程中数次发生疫苗株变异、灭火工艺缺陷、质检不过关等质量问题,政府花费 100 多年时间才得以建成较完善有效的监管体系。美国疫苗历史上最重要的两次立法包括:一是1902 年出台的《生物制品控制法》,严格的生产销售许可制让很多药企退出或望而却步;二是 1986 年出台的《国家儿童疫苗伤害法案》,强制实行疫苗“无过失责任制”补偿,使很多企业无法承担变多的诉讼赔偿而退出竞争。美国疫苗行业逐渐成熟过程中,共有 31 家疫苗企业退出,截至 2018 年共有 17 家。美国疫苗的发展轨迹对于新兴市场的未来发展极具参考价值,因此中国等市场正不断完善监管以加速行业出清走向成熟。 从企业角度看:四大巨头格局长久稳定,重磅产品为其贡献巨额收入。生物制药领域里的重磅药品常常会赢者通吃,所以四大巨头通过不断收购极具潜力的重磅产品(自主研发为辅),逐渐并长期维持垄断地位,仅排名先后可能会随各自新产品上市放量情况而变化。从产品结构看,全球疫苗销售以高技术壁垒、高利润的新型品种为主,而多年来全球疫苗销量前十中约一半左右来自四大巨头,比如 2018 年辉瑞的 13 价肺炎疫苗销量达 58 亿美元,默沙东的 HPV 疫苗销量达 31 亿美元,赛诺菲的五联苗和流感疫苗销售均达 19 亿美元,GSK 的脑膜炎疫苗销量达 11 亿美元。这五种疫苗在 2024 年仍是全球销量前十的品种,意味着还将继续为四家公司提供巨大收入来源。值得一提的是,一些以 Novavax 为代表的 start-up 公司凭借新型疫苗迅速崛起,也可见重磅产品是疫苗的核心驱动力。

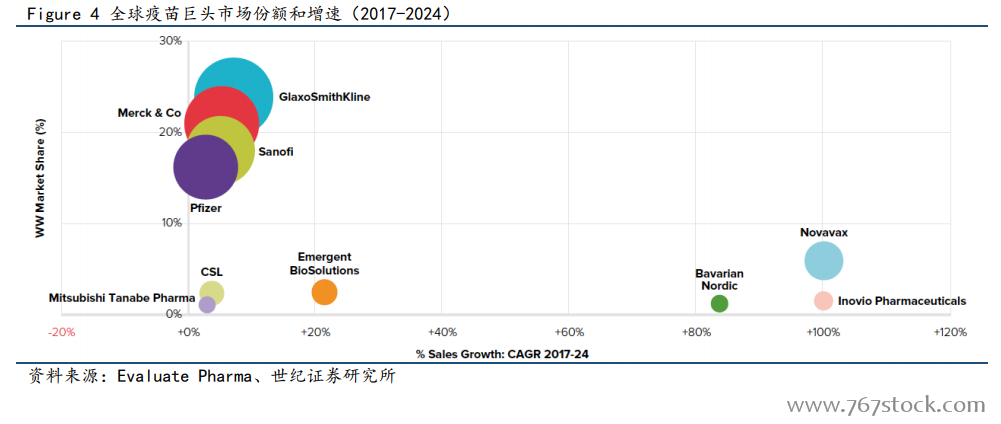

从企业角度看:四大巨头格局长久稳定,重磅产品为其贡献巨额收入。生物制药领域里的重磅药品常常会赢者通吃,所以四大巨头通过不断收购极具潜力的重磅产品(自主研发为辅),逐渐并长期维持垄断地位,仅排名先后可能会随各自新产品上市放量情况而变化。从产品结构看,全球疫苗销售以高技术壁垒、高利润的新型品种为主,而多年来全球疫苗销量前十中约一半左右来自四大巨头,比如 2018 年辉瑞的 13 价肺炎疫苗销量达 58 亿美元,默沙东的 HPV 疫苗销量达 31 亿美元,赛诺菲的五联苗和流感疫苗销售均达 19 亿美元,GSK 的脑膜炎疫苗销量达 11 亿美元。这五种疫苗在 2024 年仍是全球销量前十的品种,意味着还将继续为四家公司提供巨大收入来源。值得一提的是,一些以 Novavax 为代表的 start-up 公司凭借新型疫苗迅速崛起,也可见重磅产品是疫苗的核心驱动力。

从市场角度看:以美国为例,数次重大事故促进监管升级,是行业集体度提升的必要条件。美国疫苗发展过程中数次发生疫苗株变异、灭火工艺缺陷、质检不过关等质量问题,政府花费 100 多年时间才得以建成较完善有效的监管体系。美国疫苗历史上最重要的两次立法包括:一是1902 年出台的《生物制品控制法》,严格的生产销售许可制让很多药企退出或望而却步;二是 1986 年出台的《国家儿童疫苗伤害法案》,强制实行疫苗“无过失责任制”补偿,使很多企业无法承担变多的诉讼赔偿而退出竞争。美国疫苗行业逐渐成熟过程中,共有 31 家疫苗企业退出,截至 2018 年共有 17 家。美国疫苗的发展轨迹对于新兴市场的未来发展极具参考价值,因此中国等市场正不断完善监管以加速行业出清走向成熟。

从企业角度看:四大巨头格局长久稳定,重磅产品为其贡献巨额收入。生物制药领域里的重磅药品常常会赢者通吃,所以四大巨头通过不断收购极具潜力的重磅产品(自主研发为辅),逐渐并长期维持垄断地位,仅排名先后可能会随各自新产品上市放量情况而变化。从产品结构看,全球疫苗销售以高技术壁垒、高利润的新型品种为主,而多年来全球疫苗销量前十中约一半左右来自四大巨头,比如 2018 年辉瑞的 13 价肺炎疫苗销量达 58 亿美元,默沙东的 HPV 疫苗销量达 31 亿美元,赛诺菲的五联苗和流感疫苗销售均达 19 亿美元,GSK 的脑膜炎疫苗销量达 11 亿美元。这五种疫苗在 2024 年仍是全球销量前十的品种,意味着还将继续为四家公司提供巨大收入来源。值得一提的是,一些以 Novavax 为代表的 start-up 公司凭借新型疫苗迅速崛起,也可见重磅产品是疫苗的核心驱动力。