【行业】通信-回溯4G经验 展望5G未来(22页)

2019-10-16

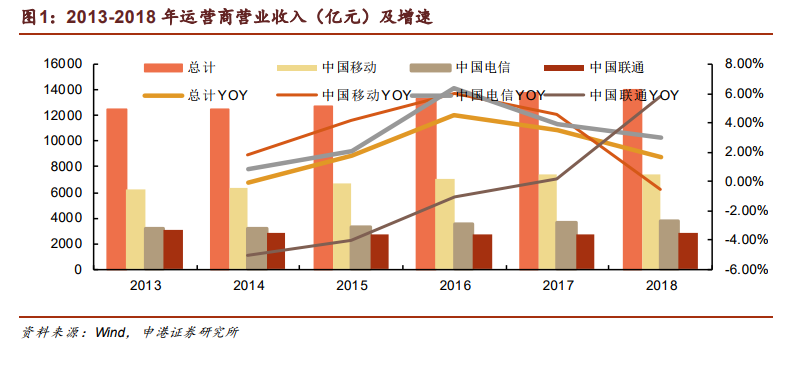

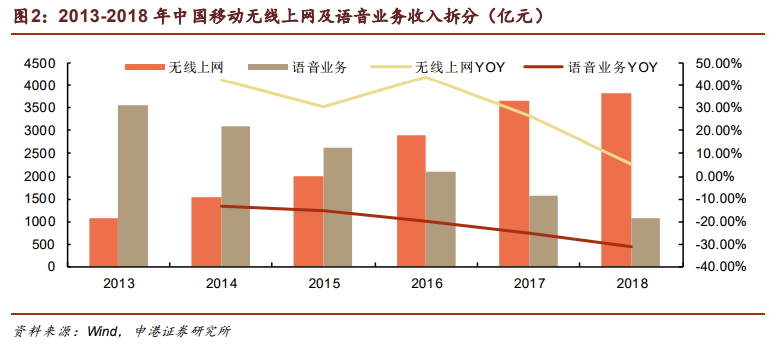

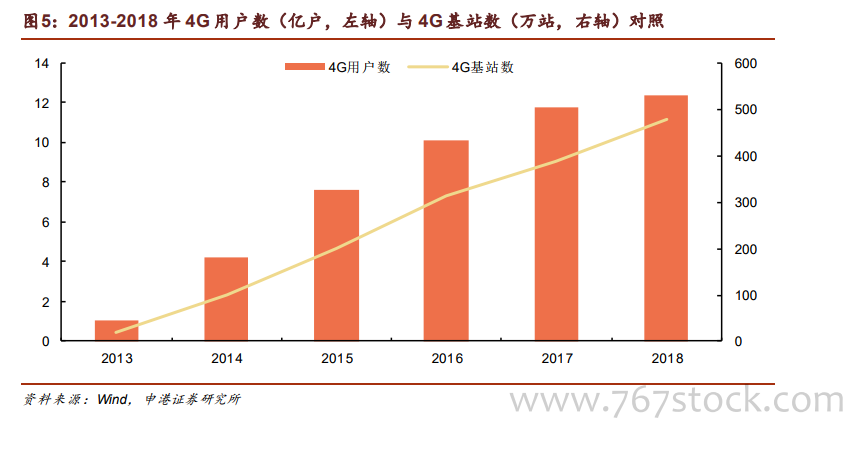

4G 用户数与 4G 基站数同步增长,二者互为驱动。随着 4G 基站的快速建设、4G手机款数和出货量的迅速上升,我国 4G 用户数从 2014 年起迅速增长,2017 年突破 10 亿,增速逐渐放缓。截止 2019 年 7 月,中国移动、中国电信、中国联通分别拥有 4G 用户 7.41 亿户、2.56 亿户、2.43 亿户,全国总计 12.4 亿户,4G 渗透率达 78. 8%。 提速降费背景下,DOU 增长,ARPU 反降,拖累整体移动网络业务收入。2015 年开始国家首次提出“提速降费”目标,明确指示降低全国流量资费。三大运营商流量资费价格战展开。电信率先推出无限流量,联通、移动后续也推出了无限流量套餐。随后 DOU 快速拉升,而 ARPU 却出现下降。

提速降费背景下,DOU 增长,ARPU 反降,拖累整体移动网络业务收入。2015 年开始国家首次提出“提速降费”目标,明确指示降低全国流量资费。三大运营商流量资费价格战展开。电信率先推出无限流量,联通、移动后续也推出了无限流量套餐。随后 DOU 快速拉升,而 ARPU 却出现下降。 工信部叫停“达量不限速”套餐,保障用户体验,打开额外资费收入窗口。从 2017年不限量套餐推出开始,这种圈地运动让运营商的用户数开始野蛮增长。截至今年,运营商的流量收入已经变成负增长。并且,不限量套餐带来海量资源消耗,让运营商不堪重负。2019 年 9 月,三大运营商步调一致,开始推出“达量不限速”套餐。流量使用完后,采取额外计价方式计算套外资费,延缓单流量价值的下跌,在继续拉动 DOU 的同时,尝试重新拉动 ARPU。

工信部叫停“达量不限速”套餐,保障用户体验,打开额外资费收入窗口。从 2017年不限量套餐推出开始,这种圈地运动让运营商的用户数开始野蛮增长。截至今年,运营商的流量收入已经变成负增长。并且,不限量套餐带来海量资源消耗,让运营商不堪重负。2019 年 9 月,三大运营商步调一致,开始推出“达量不限速”套餐。流量使用完后,采取额外计价方式计算套外资费,延缓单流量价值的下跌,在继续拉动 DOU 的同时,尝试重新拉动 ARPU。

提速降费背景下,DOU 增长,ARPU 反降,拖累整体移动网络业务收入。2015 年开始国家首次提出“提速降费”目标,明确指示降低全国流量资费。三大运营商流量资费价格战展开。电信率先推出无限流量,联通、移动后续也推出了无限流量套餐。随后 DOU 快速拉升,而 ARPU 却出现下降。

工信部叫停“达量不限速”套餐,保障用户体验,打开额外资费收入窗口。从 2017年不限量套餐推出开始,这种圈地运动让运营商的用户数开始野蛮增长。截至今年,运营商的流量收入已经变成负增长。并且,不限量套餐带来海量资源消耗,让运营商不堪重负。2019 年 9 月,三大运营商步调一致,开始推出“达量不限速”套餐。流量使用完后,采取额外计价方式计算套外资费,延缓单流量价值的下跌,在继续拉动 DOU 的同时,尝试重新拉动 ARPU。