【行业】 中国保险家庭账户白皮书(64页)

2019-10-16

家庭与保险家庭账户的逻辑。保险的社会属性角度:保险是国家经济社会发展的“稳定器”,在社会保障、社会救助、社会风险管理等方面承担了重要责任。在社会保障方面,保险行业回归本源,服务百姓,保障民生,这是最基础的社会责任体现。在社会救助方面,农业保障保险、保险扶贫基金的应用,不断创新精准扶贫模式,增强贫困家庭的风险抵御能力。在社会风险管理方面,巨灾保险、大灾保险产品等防灾减灾社会保障措施的落地,为家庭提供安全感,这也是保险践行社会责任的重要体现。家庭是社会的基础单元,保险在社会保障、社会救助及风险管理方面的责任,正是为构成社会的每一个家庭提供了安定与保障。

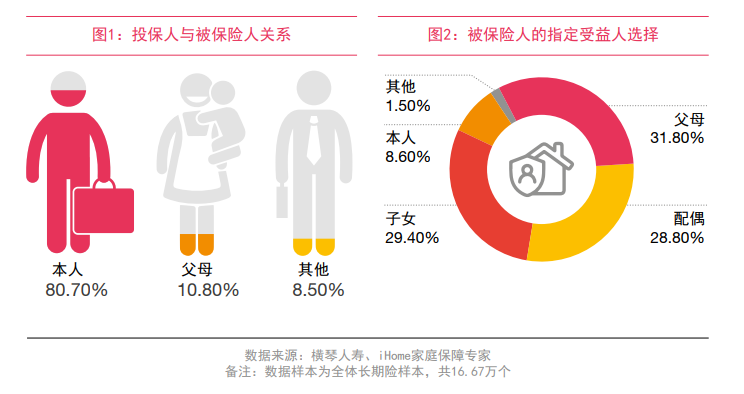

保单主要角色关系的角度:人身险保单的主要角色包括保险人、投保人、被保险人和受益人。投保人、被保险人和受益人之间存在保障和受益的关系。一方面,由于部分人身险(如寿险、意外险)的特性,受益人是在被保险人身故后获取保险金,所以被保险人和受益人往往不能是同一人。被保险人一般会指定家庭成员或亲属为受益人。即使在保单并未指定受益人的情况下,法定继承人将成为受益人,法定继承人和被保险人存在家庭关系。另外一方面,对于投保人和被保险人在非同一人的情况,投保人和被保险人大多数是存在家庭关系,一般常见于为配偶、子女、父母购买人身险。《保险法》第十二条、三十一条规定投保人对被保险人应有保险利益—大多是直系亲属关系;第三十九条规定受益人为被保险人或其近亲属。从投保人、被保险人和受益人之间的关系中可见,保险天然体现家庭关系。 家庭需求动态变化,保险产品和服务缺乏有效联动与调整:家庭生命周期涵盖婚姻、生育、教育等重要生命课题,随着家庭结构演变和家庭生命周期的推进,家庭保障需求的侧重点也会随之动态改变,这与个人需求变化存在一定的差异。个人保险产品及附属权益是根据个人生命周期来设计,家庭因素考虑得较少,导致保险产品及服务难以满足日渐变化的家庭保障需求,保险产品和服务缺乏有效联动

家庭需求动态变化,保险产品和服务缺乏有效联动与调整:家庭生命周期涵盖婚姻、生育、教育等重要生命课题,随着家庭结构演变和家庭生命周期的推进,家庭保障需求的侧重点也会随之动态改变,这与个人需求变化存在一定的差异。个人保险产品及附属权益是根据个人生命周期来设计,家庭因素考虑得较少,导致保险产品及服务难以满足日渐变化的家庭保障需求,保险产品和服务缺乏有效联动

家庭需求动态变化,保险产品和服务缺乏有效联动与调整:家庭生命周期涵盖婚姻、生育、教育等重要生命课题,随着家庭结构演变和家庭生命周期的推进,家庭保障需求的侧重点也会随之动态改变,这与个人需求变化存在一定的差异。个人保险产品及附属权益是根据个人生命周期来设计,家庭因素考虑得较少,导致保险产品及服务难以满足日渐变化的家庭保障需求,保险产品和服务缺乏有效联动