【行业】家装家居行业-从内部整合到产业升级(35页)

2019-10-16

消费力提升,单品业务助定制企业跑赢行业。地产增速放缓,整体家具制造业企业的增速区间进入 10%-20%的区间。但在地产大周期之下,居民收入和消费能力的提升形成个性化和定制化的需求,推动定制业务的快速普及。以定制橱柜或定制衣柜为代表的单品业务,帮助定制家居企业快速累积规模,跑出超过整体的增速。

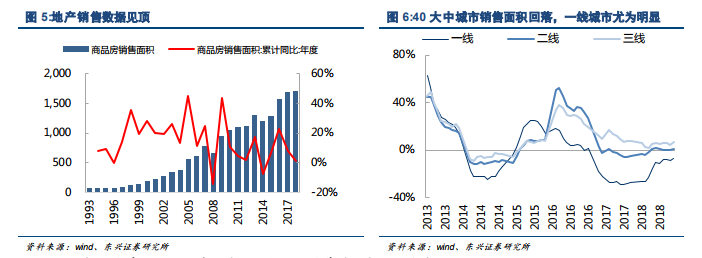

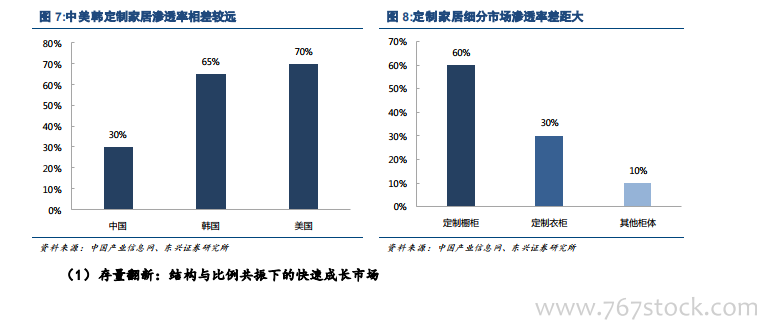

地产增速见顶,中枢下移。经历四轮收紧政策调控后,地产销售增速明显下滑,一二线城市表现最为明显。2016 年商品房销售面积同比增长 22.36%,2017 年、2018 年增速分别降至 5.27%和 2.17%。地产增速中枢逐步下移,宏观经济迈入新常态,新旧需求双杀下家居行业的业绩也应声回落至 10%以下,18 年定制家居板块整体业绩承压,走下 30+的台阶。长期来看,在人口结构转型及“房住不炒”的政策导向下,地产销量增速或已到达历史顶峰。普涨高增的火爆市场短时间内也难以重现。对于整个后周期板块,也将告别大量新增需求带来的扩张时代。低增速的时代,家居行业也将逐步从增量逻辑转向“低增速、稳增长”的存量竞争模式。 增速放缓并不等于总体规模已经饱和,翻新市场渗透率的提升将成为未来的主要驱动力。城镇化的进程延续,中国家居市场仍有一定的增量空间。但从整体来看,人均收入水平提升带来的品质化、品牌化消费导向使得对定制类产品的需求不断提升,无论是在新房或存量房市场,定制家居都已逐渐成为主流选项。当前国内定制家居渗透率约为 30%,对比美韩等成熟市场 60%-70%的水平,仍处于渗透率提升的周期初期,未来仍有很大空间。而从细分品类的渗透率来看,定制橱柜(62%)>定制衣柜(35%)>其他柜体(不足 10%),细分市场之间差异巨大,增长潜力不一。

增速放缓并不等于总体规模已经饱和,翻新市场渗透率的提升将成为未来的主要驱动力。城镇化的进程延续,中国家居市场仍有一定的增量空间。但从整体来看,人均收入水平提升带来的品质化、品牌化消费导向使得对定制类产品的需求不断提升,无论是在新房或存量房市场,定制家居都已逐渐成为主流选项。当前国内定制家居渗透率约为 30%,对比美韩等成熟市场 60%-70%的水平,仍处于渗透率提升的周期初期,未来仍有很大空间。而从细分品类的渗透率来看,定制橱柜(62%)>定制衣柜(35%)>其他柜体(不足 10%),细分市场之间差异巨大,增长潜力不一。

增速放缓并不等于总体规模已经饱和,翻新市场渗透率的提升将成为未来的主要驱动力。城镇化的进程延续,中国家居市场仍有一定的增量空间。但从整体来看,人均收入水平提升带来的品质化、品牌化消费导向使得对定制类产品的需求不断提升,无论是在新房或存量房市场,定制家居都已逐渐成为主流选项。当前国内定制家居渗透率约为 30%,对比美韩等成熟市场 60%-70%的水平,仍处于渗透率提升的周期初期,未来仍有很大空间。而从细分品类的渗透率来看,定制橱柜(62%)>定制衣柜(35%)>其他柜体(不足 10%),细分市场之间差异巨大,增长潜力不一。