【行业】中国财富管理与TAMP商业模式(62页)

2019-10-16

居民财富持续积累,居民风险偏好水平偏低。中国居民可投资资产规模从2014年115万亿元增长至2018年192万亿元,年均复合增速达13.7%,虽然2018年受宏观经济影响而增速放缓,但整体仍然保持着持续增长态势。居民财富的持续积累,以及对自身财富管理关注程度的提升,驱动泛财富管理市场需求不断扩大。整体而言,中国居民平均风险偏好水平较低,存款和银行理财产品两项资产占据金融资产投向超过60%。随着社会结构变化和居民对金融理财意识的增强,信托、基金等主动管理型和净值型金融资产的占比有望进一步上升。

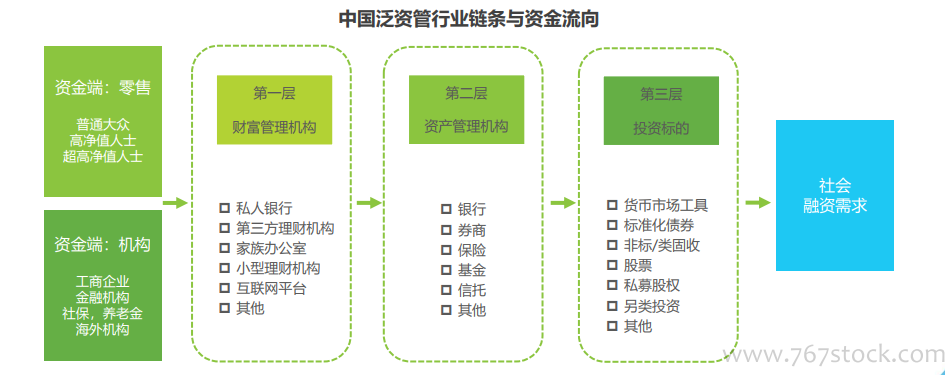

高净值及以上人群多样化需求驱动理财行业提升服务水平。从客户分类看,中国泛财富管理市场呈现多层次特征,极少量的头部高净值客户占据大多数资产规模。以招商银行为例,2018年末零售客户数为1.25亿户,管理客户资产规模(AUM)达6.8万亿元,超过80%的AUM由占比不到2%的高净值和超高净值客户贡献。相比普通大众,超高净值和高净值人士对财富的投资渠道和诉求更加多样化,需要在资产获取、资产配置、投后管理等全流程得到更加专业化、定制化的服务,这也成为泛财富管理行业提升服务水平的一大驱动因素。 社会融资需求通过理财和资管机构投资金融产品得以实现。资管行业资金来源分成基于个人、家庭资产配置需求的零售客户,基于流动性和资产保值增值需求的企业、金融机构和政府等机构客户,以及基于分散化风险配置需求的海外机构客户。财富管理业务是资管产品的销售环节,为客户提供资产配置和规划的专业服务。银行和传统金融机构为代表的资产管理机构具有专业的金融产品开发设计和投资能力。通过财富管理机构和资产管理机构,资金流向不同标的金融产品,最终支持经济的融资需求。

社会融资需求通过理财和资管机构投资金融产品得以实现。资管行业资金来源分成基于个人、家庭资产配置需求的零售客户,基于流动性和资产保值增值需求的企业、金融机构和政府等机构客户,以及基于分散化风险配置需求的海外机构客户。财富管理业务是资管产品的销售环节,为客户提供资产配置和规划的专业服务。银行和传统金融机构为代表的资产管理机构具有专业的金融产品开发设计和投资能力。通过财富管理机构和资产管理机构,资金流向不同标的金融产品,最终支持经济的融资需求。

社会融资需求通过理财和资管机构投资金融产品得以实现。资管行业资金来源分成基于个人、家庭资产配置需求的零售客户,基于流动性和资产保值增值需求的企业、金融机构和政府等机构客户,以及基于分散化风险配置需求的海外机构客户。财富管理业务是资管产品的销售环节,为客户提供资产配置和规划的专业服务。银行和传统金融机构为代表的资产管理机构具有专业的金融产品开发设计和投资能力。通过财富管理机构和资产管理机构,资金流向不同标的金融产品,最终支持经济的融资需求。